Die zweite Insolvenz binnen dreier Jahre: Die Großbäckerei Kronenbrot mit zuletzt rund 120 Millionen Euro Jahresumsatz und knapp 1000 Mitarbeitern wird erneut von einem Insolvenzverwalter geführt. Der Betrieb ist zwar zunächst sichergestellt, unklar bleibt bislang aber, was in drei Monaten passiert, wenn die Löhne nicht mehr vom Insolvenzgeld des Staats bestritten werden können.

Gläubiger erneut im freien Fall

Und während die Mitarbeiter der Großbäckerei zunächst über diese Ersatzzahlungen immerhin abgesichert sind und zudem auf einen erfreulichen Arbeitsmarkt mit knapp anderthalb Millionen unbesetzten Stellen strömen, ist die Situation für die Zulieferer kritischer. Sie müssen hoffen, dass ein Teil ihrer Forderungen zumindest irgendwann beglichen werden.

Wie schnell diese Hoffnungen jedoch zerschlagen werden, sehen wir aktuell am Beispiel KNV-Pleite: Der Buchgroßhändler meldete im Frühjahr 2019 überraschend Insolvenz an. Sofort setzten Branche und Insolvenzverwalter alles daran, den Betrieb weiterzuführen und insbesondere all jene kleinen Buchhandlungen und Verlage, die wirtschaftlich von ihrem Barsortimenter abhängig waren, vor dem freien Fall zu beschützen. Heute ist klar: Für viele Verlage seien Einnahmen für immer verloren, titeln die Stuttgarter Nachrichten.

Geringfügig weniger Insolvenzen, mehr Betroffene

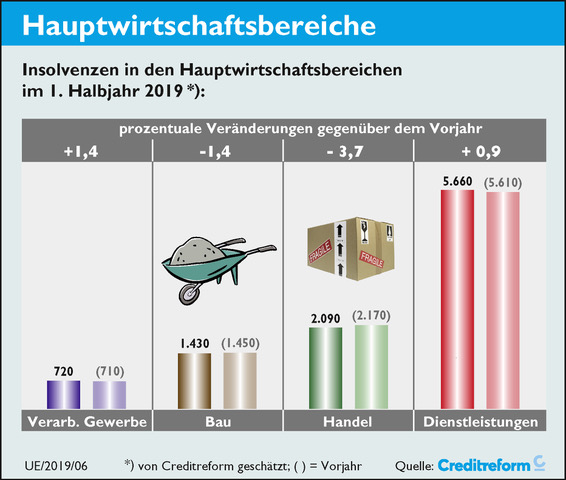

Die Gesamtzahl aller registrierten Insolvenzfälle verringerte sich im ersten Halbjahr 2019 zwar um 3,1 Prozent, gab die Wirtschaftsauskunftei Creditreform gerade bekannt: im Vergleich zum Vorjahreszeitraum zählte man auf 54.300 Fälle (1. Halbjahr 2018: 56.050). Die Schäden sind aber dennoch nicht zu vernachlässigen. Schätzungsweise 14,6 Milliarden Euro (1. Halbjahr 2018: 14,9 Mrd. Euro) offene Forderungen bleiben stehen, das sind pro Unternehmensinsolvenz knapp anderthalb Millionen Euro.

Überhaupt seien rund die Hälfte der Unternehmen schon zehn Jahre nach der Gründung wieder vom Markt verschwunden, ermittelte Creditreform. Nur jedes vierte Unternehmen wird älter als 20 Jahre.

Gefahr Folgeinsolvenz

Und dann? Dann wird es eng für die Gläubiger der insolventen Unternehmen. Auf rettende Zahlungen aus der Insolvenzmasse jedenfalls brauchen sie nicht zu hoffen. Denn erstens dauern diese Verfahren häufig sehr, sehr lange – mitunter mehrere Jahre. Und zweitens erhielten Gläubiger durchschnittlich nur 3,9 Prozent ihrer Forderungen zurück. Diese niederschmetternde Zahl ermittelte kürzliche das Statistische Bundesamt aus allen Insolvenzverfahren, die im Jahr 2010 eröffnet und bis Ende 2017 beendet wurden. Schaut man dann noch konkret auf die Unternehmensinsolvenzen, kommt man auf die nur geringfügig bessere Deckungsquote von 6,2 Prozent. Insgesamt hatten die Gläubiger bei Unternehmensinsolvenzen Verluste in Höhe von knapp 7 Milliarden Euro.

Das Insolvenzverfahren erfüllt damit sicherlich die Aufgabe, das Unternehmen abzuwickeln – und auch Arbeitsplätze konnten offenbar gesichert werden: von immerhin 11.827 spricht Destatis. Zulieferer und Geschäftspartner jedoch, die auf Forderungen warten, sollten sich besser selbst absichern. Denn auf Zahlungen, die sie wiederum wirkungsvoll vor einer Folgeinsolvenz schützen, sollten sie nicht hoffen.

Eigentumsvorbehalt und Kreditversicherung

Achten Sie zunächst darauf, Ihren Eigentumsvorbehalt festzuzurren – er ist von zentraler Bedeutung, wenn Ware den Besitzer wechselt. Eine Kreditversicherung hilft Ihnen dabei. Und weil sie permanent die Wirtschaft mit all ihren Beteiligten und Einflussfaktoren im Blick hat, schafft sie es oft, Schäden zu verhindern. Sollte es dennoch zu einem Forderungsausfall kommen, springt die Versicherung ein. Eine einfache Police ist inzwischen auch für kleinere Unternehmen wie etwa unabhängige Buchverlage erschwinglich. Zudem gibt es eine Reihe von Stellschrauben, mit denen Sie Ihr Risiko wirkungsvoll verringern und auch die Prämie im Rahmen halten können.

Stichwörter: Ausfallrisiko, Forderungsausfall, Insolvenz, Konjunktur, Kreditversicherung