Schützen Sie sich vor Rückforderungen

Bis zu vier Jahre nach einer erhaltenen Zahlung kann der Insolvenzverwalter diese anfechten und von Ihnen zurückfordern.

Die Reform der Insolvenzanfechtung ist durch. Mit dem 5. April 2017 hat der Gesetzgeber die Rückforderungsfrist auf vier statt bislang zehn Jahre herabgesetzt. Das verringert zwar das Risiko eines nachträglichen Forderungsverlusts, nach wie vor gilt aber: Selbst wenn Sie bereits ihre Forderungen bezahlt bekommen haben, kann Ihnen dieses Geld unter Umständen wieder abgenommen werden. Eine Risikoeinschätzung zur Insolvenzrechtsreform und Erläuterungen der wichtigsten Veränderungen finden Sie hier.

Die Hintergründe

Was genau müssen Sie nun befürchten? So gestaltet sich die Rechtsprechung: Geht einer Ihrer Geschäftspartner bzw. Kunden in die Insolvenz, wird der Insolvenzverwalter auch längst abgeschlossene Geschäfte gründlich aufrollen. Kommt er zu dem Ergebnis, dass einzelne Unternehmen von den Zahlungsschwierigkeiten ihrer Schuldner wussten und sich so bewusst Vorteile zulasten anderer Gläubiger verschafft haben könnten, kann er die Zahlung zurückfordern – und das bis zu vier Jahre vor Beantragung des Insolvenzverfahrens.

Das Risiko

Daraus ergibt sich das äußerst schlecht zu kalkulierende Risiko: Trotz bereits erhaltener Zahlung und damit erfolgreich abgeschlossener Geschäftsbeziehung besteht die Gefahr, noch in einen Insolvenzfall gezogen zu werden. Im Falle einer Rückforderung lebt die Forderung wieder auf und reiht sich ggf. in den Versicherungsschutz so ein, als wäre sie nie bezahlt worden.

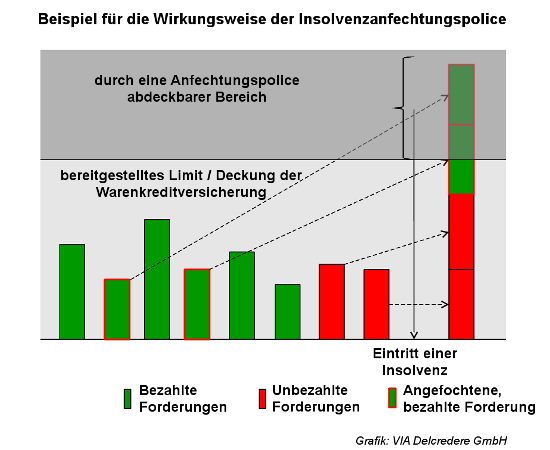

Forderungen, die während der Laufzeit der bestehenden Warenkreditversicherung entstanden sind, sind und bleiben Gegenstand dieser Police. Allerdings sind die Forderungen nur in Höhe des bereitgestellten Limits versichert. Durch eine Insolvenzanfechtung tritt regelmäßig nun das Problem auf, dass das gezeichnete Limit nicht mehr ausreichend ist.

Zusätzlich können Rechtsanwaltsgebühren anfallen, denn nach geltendem Recht müssen Sie als Gläubiger beweisen, dass Sie nichts von einer drohenden Insolvenz Ihres ehemaligen Geschäftspartners wussten (Beweislastumkehr). Der Insolvenzverwalter ficht zudem alles an, was nur im Verdacht steht – und erhöht somit den Streitwert deutlich.

Der Schutz

Wir erleben immer wieder, dass die Limite der bestehenden Kreditversicherungspolice im Falle einer Insolvenzanfechtung nicht ausreichen. Für einen solchen Fall haben verschiedene Anbieter die Anfechtungsversicherung auf den Markt gebracht.

Sie bringt einen Zusatzschutz für nicht ausreichende Limite im Falle einer Insolvenzanfechtung. Damit können Sie eine Deckungslücke für die darin versicherten Forderungen plus anfallende Abwehrkosten eines Rechtsanwalts durch eine zusätzliche jährliche pauschale Versicherungssumme schließen. Eine solche Police kann als Ergänzung zu einer bestehenden Warenkreditversicherung des jeweiligen Anbieters, aber auch losgelöst von einer bestehenden Warenkreditversicherung abgeschlossen werden.

Möchten Sie Einzelfälle oder Ihr Forderungsmanagement auf eine mögliche Insolvenzanfechtung prüfen lassen, stellen wir Ihnen gerne auch den Kontakt zu einem auf die Abwehr von Anfechtungen spezialisierten Anwalt her.