Zum 1. Juli 2014 wurde das Verbraucherinsolvenzrecht erneuert. Lesen Sie auf einen Blick, was dies für Unternehmen bedeutet.

Nur noch drei statt bislang sechs Jahre lang Schulden abstottern: Das ist die zentrale Änderung des Verbraucherinsolvenzverfahrens. Die verkürzte so genannte Wohlverhaltensphase bringt für den Schuldner eine deutliche Verbesserung der Lebensqualität. Dafür muss er es innerhalb dieser drei Jahre jedoch auch schaffen, mindestens 35 Prozent der in der Insolvenztabelle festgestellten Schulden sowie die Verfahrenskosten zu zahlen. Der Wortlaut ist hier entscheidend: Es geht ausschließlich um die in der Insolvenztabelle festgehaltenen Schulden. Die Gläubiger, die sich nicht gemeldet haben, gehen zumindest über das Insolvenzverfahren leer aus.

Erfüllt der Schuldner diese und weitere Auflagen wie beispielsweise die Aufnahme einer Erwerbstätigkeit, kann er nach drei Jahren die Restschuldbefreiung beantragen. Gelingt dies nicht, etwa weil die erforderlichen 35 Prozent nicht gezahlt werden können oder es zu Insolvenzstraftaten kam, endet das Verfahren wie bislang nach sechs Jahren.

Der Gesetzgeber strebte mit der Gesetzesänderung eine Stärkung der Gläubigerrechte an, schließlich erhöht sich der Anreiz für den Schuldner schneller zurückzuzahlen. Für (potenzielle) Gläubiger wie Unternehmen entscheidend ist dabei aber, dass statt eines Treuhänders nun ein Insolvenzverwalter im Spiel ist. Dieser verwaltet Insolvenzmasse und Sicherungsgut, und: er hat das Anfechtungsrecht nach §§129ff. Insolvenzordnung inne.

Konkret heißt das, dass Unternehmen sich jetzt nicht nur der Gefahr der Insolvenzanfechtung im B2B-Geschäft wappnen, sondern sich auf ebensolche Fälle im Endkundengeschäft einstellen müssen. „Im Zusammenspiel mit der ausufernden Rechtsprechung zu § 133 InsO dürfte dies zu einem sprunghaften Anstieg der Anfechtungen in diesem Bereich führen“, schätzt der Frankfurter Anfechtungsexperte Jochen Rechtmann von der Wirtschaftsrechtskanzlei Buchalik Brömmekamp ein.

Der Insolvenzverwalter kann demnach regelmäßig nun auch bei Verbraucherinsolvenzen geleistete Zahlungen bis zu zehn Jahre vor Antrag des Insolvenzverfahrens anfechten, wenn …

- der Gläubiger von der drohenden Zahlungsunfähigkeit des Schuldners wusste

- er in dieser Kenntnis eine Befriedigung oder Besicherung seiner Forderung durch den Schuldner durchsetzen konnte und dadurch andere Gläubiger benachteiligt wurden.

Der Insolvenzverwalter kann diese Kenntnis des Gläubigers nachweisen, in dem er negative Schufa-Eintragungen dieser Zeit oder die Vereinbarung von Ratenzahlungen vorlegt. Gerade an dieser Stelle entsteht ein Konflikt mit dem Verbraucherschutzrecht, das die unkomplizierte Neustaffelung von Ratenzahlungen bewusst vorsieht, wenn der Gläubiger in Zahlungsschwierigkeiten gerät. Offenbart sich der Schuldner nun also seinem Gläubiger und bittet um niedrigere Raten, ist dieser gleichzeitig nachweisbar informiert und bringt sich selbst in die Gefahr der Zahlungsanfechtung, sollte es zu einem Insolvenzverfahren kommen. Hier ist die Rechtssprechung gefragt.

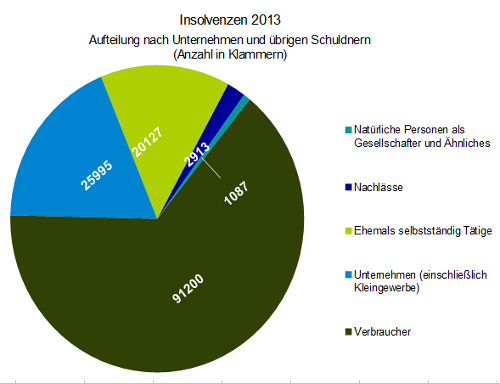

Zusammenfassend lässt sich sagen, dass sich das Verbraucherinsolvenzverfahren infolge der Reform dem Regelinsolvenzverfahren annähert. Dazu kommt, dass Verbraucherinsolvenzverfahren auch für kleine Gewerbetreibende zum Tragen kommen können – eine intensive Prüfung des Kundenstamms ist also unabdingbar.

Die Kreditversicherer bieten Lösungen, die Sie vor den Risiken durch Insolvenzanfechtung schützen. Rufen Sie uns an – wir suchen gemeinsam mit Ihnen die Lösung, die Ihre Risiken vernünftig absichert: 02272/91985-0

Stichwörter: Insolvenz, Insolvenzanfechtung, Verbraucherinsolvenz