Ab Januar 2018 ändern sich die Bilanzierungsstandards für börsennotierte Unternehmen: Zur Forderungsbewertung nach IFRS müssen Wertberichtigungen auf Forderungen aus Lieferungen und Leistungen nicht mehr auf Basis vergangenheitsbezogener Erfahrungen, sondern in die Zukunft gerichtet gebildet werden. Euler Hermes bietet Unterstützung bei dieser Aufgabe. Aus gut unterrichteten Kreisen wissen wir, dass in naher Zukunft auch andere Versicherer vergleichbare Produkte auf den Markt bringen.

Exkurs: IFRS

Die International Financial Reporting Standards sind internationale Rechnungslegungsvorschriften für Unternehmen. Börsennotierte Unternehmen sind verpflichtet, Ihren Jahresabschluss nach den IFRS zu erstellen. Durch diese international einheitliche Regelung erhalten Geschäftspartner und Investoren alle wichtigen Informationen in transparenter und verständlicher Form.

IFRS 9 ersetzt IAS 39 bei der Wertberichtigung von Kundenforderungen

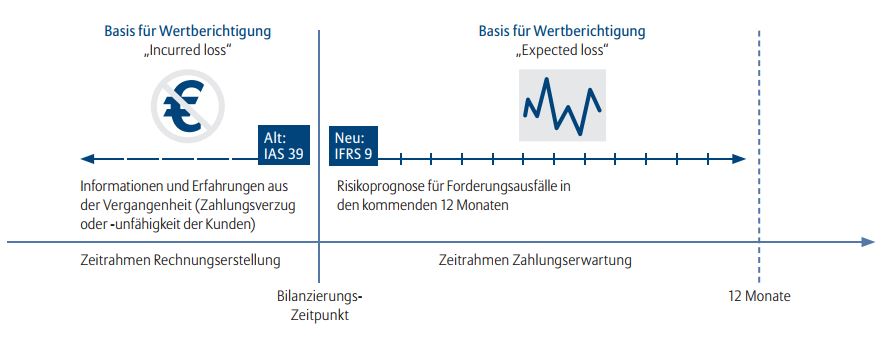

Zu den maßgeblichen Finanzinstrumenten in der Bilanz zählen auch offene Forderungen aus Lieferungen und Leistungen gegenüber Kunden, die zum Zeitpunkt des Abschlusses noch nicht beglichen sind. Bislang wurde dazu Wertberichtigungen auf Basis von Informationen oder Ereignissen aus der Vergangenheit, z.B. Zahlungsverzug, gebildet – der sogenannte „Incurred Credit Loss“.

Ab 2018 müssen Unternehmen zur Risikobewertung ihr „Expected Credit Loss“ einschätzen und in die Bilanz aufnehmen. Wesentlich für die Wertberichtigung ist das zu erwartende Risiko von Forderungsausfällen in den ersten zwölf Monaten nach Bilanzerstellung. Unternehmer sind daher ab sofort gefragt, ihre Risiken mit Blick auf die Zukunft eingehend und realistisch zu prüfen und Bonitäten seriös zu bewerten.

wurden. Das soll das neue Verfahren nach IFRS 9 verhindern, indem es vor allem zukunftsorientierte Informationen berücksichtigt. Bild: Euler Hermes, 2017

Die Folgen: mehr Forderungen sind betroffen, mehr Know-how ist erforderlich

Nun kann kaum ein Unternehmen permanent aufmerksam unter die Motorhaube seiner Geschäftspartner schauen. Zudem ist dies mit einem sehr hohen Aufwand verbunden. Sie benötigen unter anderem die Forderungssalden Ihrer Abnehmer, Daten zur Klassifizierung und zum Rating, die Ausfallwahrscheinlichkeit (Probability of Default), die Insolvenzrückflussquote (Loss Given Default), den Diskontierungszins und andere Angaben.

Wie aber sollen sie Risiken bewerten, wenn sie nicht regelmäßig fundierte Informationen über die betreffenden Unternehmen erhalten – und woher sollen Unternehmen überhaupt die entsprechenden Kompetenzen und Erfahrungen zur Bonitätsbewertung nehmen? Das Kerngeschäft liegt schließlich an anderer Stelle.

Der Versicherer Euler Hermes* bietet deshalb nun einen neuen Service: die IFRS Forderungsbewertung „EU Smart Reserve“. Mit ihr nimmt Euler Hermes den Unternehmen die komplette Ermittlung des individuellen Wertberichtigungsbedarfs nach IFRS 9 ab. Die Unternehmen profitieren gleichzeitig von der jahrzehntelangen Erfahrung des Versicherers hinsichtlich der Ermittlung und Bewertung von Forderungsrisiken. Nicht zuletzt überwacht Euler Hermes mehr als 40 Millionen Unternehmen in seiner weltweiten Risikodatenbank.

Euler Hermes liefert:

- eine vollständige „Expected Credit Loss“-Analyse als Report entsprechend der Berichtsanforderungen

- eine detaillierte Aufstellung Ihrer Forderungen nach definierten Segmenten oder Buchungskreisen für Ihren Wirtschaftsprüfer

- eine direkte Anknüpfung in das interne Kontrollsystem des Auftraggebers

Euler Hermes nimmt Ihnen so erheblich viel Arbeit ab. Sie müssen weder Daten erheben noch aus- und bewerten. Sie erhalten eine komplette „Expected Credit Loss“-Analyse, die sich direkt in Ihre Bilanz nach IFRS einbinden lässt.

Dieses Produkt geht über die Bewertung eines Limits innerhalb einer Warenkreditversicherung hinaus – es ist deutlich feingliedriger. Bei den drei großen Warenkreditversicherungsanbietern können derzeit bereits zu den Limitentscheidungen Bonitätsbewertungen angezeigt werden, aus denen wiederum eine Ausfallwahrscheinlichkeit resultiert. Bei der Mehrheit dieser Gesellschaften ist dieses Bonitätswerk ohne Mehrkosten verfügbar. Der Wirtschaftsprüfer muss dann entscheiden, ob die Darstellung der Forderungsbewertung nach IFRS ausreichend ist oder nicht.

Interesse? Sprechen Sie uns an.

*Update von Januar 2018: Auch der Versicherer Atradius hat inzwischen ein entsprechendes Produkt. Wir erwarten, dass Coface ebenfalls in Kürze nachzieht.

Stichwörter: Bilanz, Forderungsausfall, Forderungsbewertung, IFRS, Jahresbilanz, Kreditversicherung, Unternehmensfinanzierung, Wertberichtigung3 Kommentare zu diesem Artikel

Kommentare sind geschlossen.

Heiko Walter

Update: Mit und mit kommen wir zu der Meinung, das Euler Hermes genau das richtige Produkt zur richtigen Zeit aufgelegt hat. EH Smart Service ist auch auf der Technikseite durchdacht. Viele gängige Schnittstellen und bestehende Softwaresysteme können bedient werden.

Heiko Walter

Update2: Der Kommentar von unserem Kunden zu diesem Produkt: „Das ist das rund um Sorglospaket für die Ifrs9 Forderungsbewertung.“ Der Anspruch vom Anbieter alle (!) Kunden wenn möglich zu prüfen, lässt wenig Wünsche offen. Dubletten oder Konzernrisiken werden problemlos zusammengefasst.

Heiko Walter

Update 3: Euler Hermes hat nun das Thema IFRS9 in einem Video erklärt