Immer wieder kommt es vor, dass die Limit-Entscheidungen Ihres Kreditversicherers nicht mehr ausreichend sind. Schon häufiger haben wir in unserem Blog darauf hingewiesen, dass Sie mehrere Möglichkeiten haben diese Deckungslücke zu schließen. Die meisten der Top-Up-Cover- Policen passen allerdings nicht zu der allgemeinen Ausgangssituation unserer Kunden den Kreditversicherungsnehmern. Häufig sind die Mindestprämien dieser Zusatzprodukte einfach zu hoch.

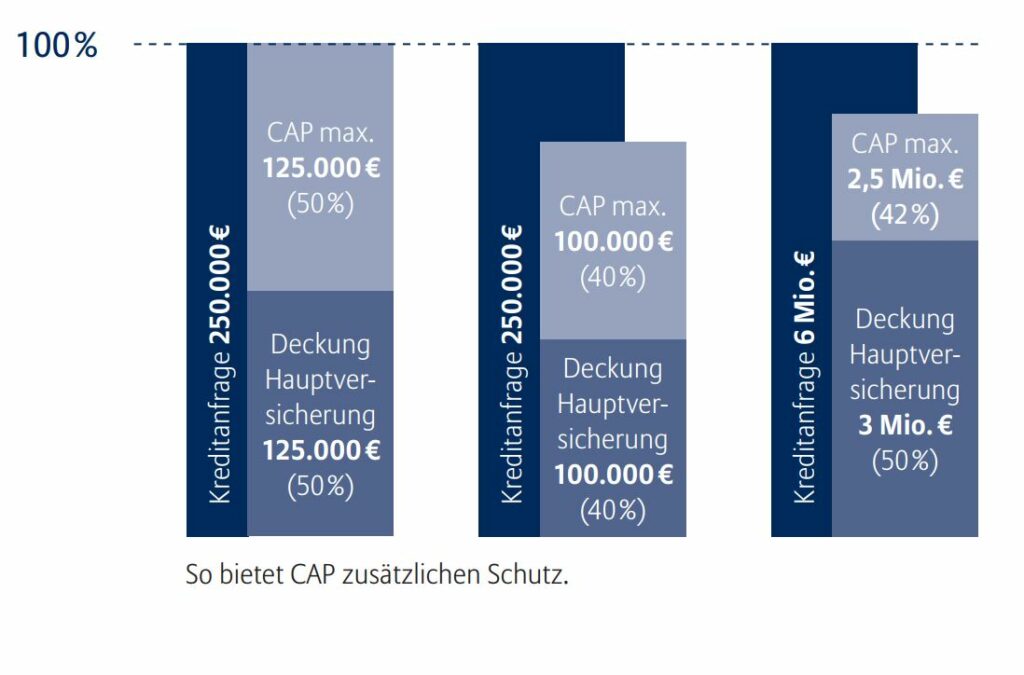

Das Zusatzprodukt CAP und CAP+ von Euler Hermes geht hier einen anderen Weg. Jeder Euler Hermes-Versicherungsnehmer kann den Zusatzvertrag ohne Mehrkosten abschließen. Erst mit dem Einbuchen von Zusatzlimiten wird Versicherungsprämie fällig. Grundsätzlich haben Sie bei diesen Produkten eine sogenanntes Anbietungsrecht. Sie können entscheiden, welche Teilzeichnungen sie auf diese Weise maximal verdoppeln wollen. Durch Cap+ können Sie häufig sogar Limitablehnungen mit bis zu 50.000 Euro versichern.

Die Höhe der Zusatzlimite liefert auch die Berechnungsgrundlage für die Zusatzprämie. So werden für die Limite in der CAP Police: 2 % der Versicherungssumme p.a. (≈ 0 ,17 % monatlich) berechnet; und für die CAP+ Police: 6 % der Versicherungssumme p.a. (= 0,5 % monatlich) Mindestprämie für drei Monate Laufzeit, darüber hinaus monatliche Abrechnung. Dazu fällt eine Kreditprüfungsgebühr von 25 € pro Kunde und Versicherungsjahr an.

Grundsätzlich empfehlen wir den Abschluß dieser CAP/CAP+ Deckung für unsere Euler Hermes Kunden, selbst dann wenn Sie derzeit keinen Bedarf haben. Denn wir wissen aus unserer Erfahrung, dass der Bedarf dieser Zusatzdeckung meistens überraschend kommt.

Update: Über eine neue Online-Plattform kann jeder deutsche Unternehmer seit Herbst 2018 einen zusätzlichen Schutz digital beantragen und abschließen. Jede Teilzeichnung weltweit kann verdoppelt werden, auch wegen der Prämiengestaltung könnte dieses Angebot für Sie eine attraktive Alternative sein.

Stichwörter: Kreditlimit, Kreditversicherung, Limit, Zusatzlimit