Inhaltsverzeichnis

Factoring überzeugt: Offene und fakturierte Forderungen werden sofort oder bei Fälligkeit an den Factor übergeben, das Geld fließt auf’s Firmenkonto und die eigene Liquidität ist gesichert. Doch welche Gebühren fallen eigentlich dabei an? Wir schlüsseln für Sie auf.

Der genaue Umfang Ihres Factoringvertrags beeinflusst die Kosten. Und deshalb stellt sich für jedes Unternehmen zunächst die Frage: Wird die Debitorenbuchhaltung an den Factoring-Anbieter ausgelagert? Bei diesem sogenannten Full-Service-Factoring übernimmt der Factor auch den kompletten Mahnservice für Sie. Auf diesen Service greifen meist kleinere und/oder jüngere Unternehmen zurück, die die dafür nötigen betriebsinternen Strukturen (noch) nicht aufgebaut haben. Anderenfalls – ohne diesen Service – spricht man von Inhouse-Factoring. Dies ist die bei uns am meisten gewählte Factoring-Variante. Zu klären ist dann, ob der Factor den Delcredereschutz für Ihre Forderungen übernehmen soll oder ob diese über eine bestehende Warenkreditversicherung mitversichert sind. Hilfestellung zur Wahl des Factoringmodells geben wir auch an dieser Stelle.

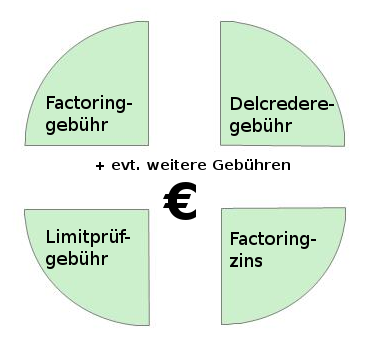

Kommen wir den einzelnen Gebührenarten:

Mit der sogenannten Factoringgebühr deckt der Factor seine Verwaltungskosten: Diese hängen daher davon ab, wie viele Aufgaben Sie an den Factor abgeben. Die Factoringgebühr im Inhouseverfahren liegt für kleinere Unternehmen meist zwischen 0,25 und 1 Prozent des verkauften Umsatzes. Grundsätzlich gilt: Je größer Ihr Jahresumsatz und je besser die Bonität Ihres Unternehmen, desto geringer der Prozentsatz für die Gebühr. Aber auch die Anzahl der Kunden und Rechnungen sind ein wichtiger Faktor bei der Gebührenrechnung.

Die Limitprüfgebühr berechnet der Factor für seinen Aufwand, die Bonität und Limite Ihrer Kunden zu prüfen. Deren Höhe variiert je nach Auftragssumme, Herkunft des Kunden (In- oder Ausland?) und Factoringunternehmen. Die Gebühr liegt zwischen 10 und 80 € pro Debitor und Jahr.

Der Factoringzins wird für die Vorfinanzierung der Forderungen fällig. Die fälligen Zinsen werden effektiv und taggenau errechnet. Im Factoringvertrag wird eine Zinsmarge auf den 3-Monats-Euribor vereinbart. Selten übersteigen die Gesamtzinsen des Factors die Zinsen Ihrer Kontokorrentlinie bei Ihrer Hausbank.

Die Delcrederegebühr dient dazu, das Ausfallrisiko des Factors zu reduzieren. Dieser Teil der Gebühren kann in die Factoringgebühr eingerechnet werden, sofern ein 1-Vertragsmodell-Factoringvertrag die bevorzugte Variante ist. In einem sogenannten 2-Vertragsmodell ist der Factoringnehmer für die Absicherung des Delcredereschutzes zuständig. Die Kreditversicherung kann im Gegensatz zum Factoring die Forderung bereits nach der Lieferung bzw. erbrachten Leistung absichern.

Einige Factoringunternehmer erheben zudem weitere Gebühren. Die wichtigsten sind die Einrichtungsgebühren, Aufstartgebühren oder sogenannte Außenprüfungsgebühren.

Attraktiv ist Factoring allein schon, weil es die Abhängigkeit von klassischen Finanzierungsmitteln wie Krediten und damit der Bank verringert. Doch ob es sich wirklich lohnt und wie hoch die Kosten tatsächlich sind, sollte individuell für jeden Kunden geprüft werden. Empfehlenswert ist Factoring etwa für Mittelständler, die mit ihren Kunden langfristige Zahlungsziele vereinbart haben. Im Idealfall liegen alle anfallenden Gebühren und Zinsen im Rahmen des Kontokorrentkredits.

Und was bekomme ich als Unternehmer für die gezahlte Gebühr? Zum einen überweist der Factor umgehend die Rechnungssumme, so dass Sie weiter wirtschaften können. Zum anderen nimmt er Ihnen – bei Full Service-Vereinbarungen – jegliche anfallende Arbeiten nach der Rechnungslegung ab. Er kümmert er sich darum, dass die Debitoren ihren Forderungen nachkommen und diese entsprechend registriert und verbucht werden. Bleiben die Zahlungen aus, liegen sowohl Mahn- als auch Inkassoverfahren in der Verantwortung des Factoringanbieters. Auch das Risiko des kompletten Zahlungsausfalls und ggf. eines Gerichtsverfahrens geben Sie vollständig an den Factor ab.

Die forderungsstellenden Unternehmen selbst – also Sie – können sich sofort nach Rechnungsstellung wieder auf ihr Kerngeschäft konzentrieren. Und die erhaltenen Erlöse in den Personal- und Materialbedarf neuer Aufträge einsetzen. Häufig werden Unternehmer durch die zusätzliche Liquidität des Factoringsverfahren in die Lage versetzt, zusätzliche Skontoerträge zu erzielen.

Möchten Sie wissen, ob sich Factoring für Ihr Unternehmen eignet? Wir kalkulieren Ihnen gern verschiedene Möglichkeiten und beraten unabhängig und anbieterübergreifend. Mehr dazu finden Sie auch hier.

Stichwörter: Factoring, Kosten, Liquidität, Unternehmensfinanzierung2 Kommentare zu diesem Artikel

Kommentare sind geschlossen.

Johannes

Ein sehr aufschlussreicher Artikel. Grade wenn man ein eigenes Unternehmen gründen möchte fühlt man sich schnell von Begriffen wie Factoring erschlagen.

Eine Frage habe ich allerdings: Gibt es eine Faustregel, ab wann sich das Akquirieren eines Factors für ein Unternehmen lohnt? Beispielsweise eine ungefähre Grenze beim Jahresumsatz.

Danke und LG

Johannes

VIA Delcredere

Hallo Johannes, grundsätzlich lassen sich auch neugegründete Firmen zum Factor bringen. Bei bestehenden Firmen sollten es ca. 200.000 Euro Jahresumsatz sein. Bitte sprechen Sie uns an, wenn Sie weitere Fragen haben: genau.richtig@viadelcredere.de oder fordern Sie eine Angebotsindikation an: https://www.viadelcredere.de/angebotsindikation/

Herzliche Grüße, Ihr VIA-Team