Mittelstandsanleihen sind nicht so golden, wie sie bisweilen glänzen. Sie können nur ein Standbein solider Unternehmensfinanzierung sein und ihr Gegenwert sollte immer sorgfältig geprüft werden. Genau das haben viele Anleger ganz offensichtlich aber nicht getan, denn der Markt der Anleihen droht einem Bericht der FAZ zufolge derzeit zu kollabieren, weil Rückzahlungen nicht geleistet werden.

955 Millionen Euro seien allein in diesem Jahr fällig: Rückzahlungen von Anleihen, die Anleger in stabil geglaubte Mittelstandsunternehmen investiert haben. 359 Millionen Euro davon seien jedoch bereits verloren, die dazu gehörigen Mittelständler sind insolvent. Die Tilgung weiterer 123 Millionen Euro stünde noch aus.

Hintergrund des Artikels ist eine Studie der Beratungsgesellschaft Capmarcon. Und deren Aussichten sind düster, denn im Jahr 2017 sei mehr als die Hälfte der fälligen Tilgungen – 681 Millionen von insgesamt 1,12 Milliarden Euro – bereits jetzt „leistungsgestört“. Faktisch gibt Capmarcon sie fast als verloren, ihre Auszahlung sei höchst unwahrscheinlich. Noch verheerender die Perspektive für 2018: Von dann anstehenden 1,5 Milliarden Euro Tilgung seien bereits jetzt 30 Prozent leistungsgestört.

Leider haben die negativen Schlagzeilen über die Mittelstandanleihen auch in der Vergangenheit überwogen. Einige Beispiele:

- „Gläubiger bangen um Refinanzierung: Sanha kann Zinsen noch nicht aus Gewinnen begleichen“. Finance Magazin über die abgestürzte Anleihe des Rohrleitungsherstellers Sanha, 4. August 2016.

- KTG Agrar ist pleite: FAZ.net über den insolventen Agrarkonzern und das „Desaster am Markt der Mittelstandsanleihen“.

- Neue Hiobsbotschaft am Mini-Bond-Markt: Beate Uhse kann Anleihezinsen nicht pünktlich zahlen. Finance Magazin, 8. Juli 2016.

- Brenne, Geld, brenne! ZEIT Online über das Holzpellet-Unternehmen, 11. Februar 2016

- Singulus-Gläubiger übernehmen die Firma. Finance Magazin über die Rettung des Maschinenbauers, 22. Dezember 2015.

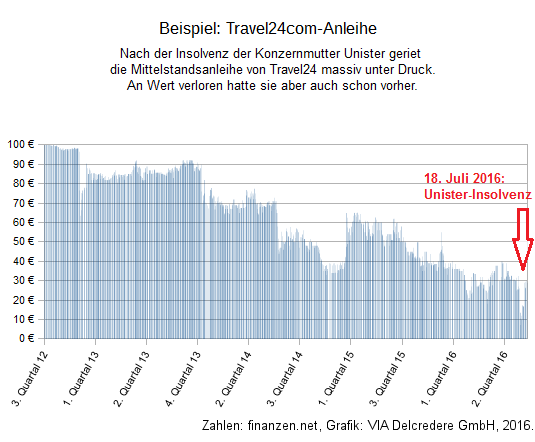

Das sind nur die Nachrichten aus den letzten acht Monaten – diese Liste ließe sich beliebig fortsetzen. Ein ganz aktuelles Beispiel finden wir auch bei der Unister-Tochter Travel24.

Was ist passiert, mit dem so genannten Bond-M, dem Markt für Anleihen am Motor der deutschen Wirtschaft, dem immer und ewig sicher wachsenden Mittelstand? Den fleißigen, unaufgeregten, vertrauenswürdigen Unternehmen, die mehr als die Hälfte der Nettowertschöpfung aller deutschen Unternehmen beitragen, rund 60 Prozent aller sozialversicherungspflichtigen Arbeitnehmer und mehr als 80 Prozent aller Auszubildenden beschäftigen?

Die Antwort ist klar: Viele der Unternehmen, die Mittelstandsanleihen herausgeben, tun dies, weil sie bereits so schlechte Zahlen vorweisen, dass sie bei keiner Bank mehr einen Kredit bekommen würden. Viele ihrer Anlagegüter wurden bereits durch Leasing finanziert und ihre Forderungen häufig als Sicherheit verpfändet bzw. durch eine Factoringlösung verkauft. Nur deshalb lassen sie sich überhaupt auf hohe Zinsversprechen ein. Capmarcon resümiert, aus einer „Anleihe für den Mittelstand wurde eine Anleihe für die Bonitätsschwäche“.

Damit gerät ein Finanzierungsinstrument immer weiter in Verruf, das für den Mittelstand eigentlich viele Vorteile bietet. Denn wer sich eben nicht nur an sein angestammtes Kreditinstitut bindet, sondern beispielsweise auch Kleinanleger ins Boot holt, gewinnt unternehmerische Freiheit. Für Anleger heißt es aber immer: Schau genau. Wer dies nicht befolgt, wird weder eine Rendite noch sein investiertes Geld je (wieder-)sehen. „Gier macht blind“ – diese Daumenregel gilt nicht erst, seit es Mittelstandsanleihen gibt.

Zu den sicheren Alternativen der Unternehmensfinanzierung gehört das Factoring. Durch einen regresslosen Verkauf Ihrer Forderungen, entlasten Sie Ihre Bilanz und erschließen sich eine Finanzierungsquelle, die sich stetig an Ihr Umsatzwachstum anpasst. Wir beraten Sie gern.

Stichwörter: Bond-M, Branchenrisiken, Mittelstand, Mittelstandsanleihe, Unister, Unternehmensfinanzierung