Digitalisierung und Globalisierung, Staatsverschuldung und politische Krisen: Die Märkte der Welt dehnen sich, werden durchgeschüttelt und neu sortiert. Pausenlos. Gesucht ist ein Navigationssystem, dass Sie effizient und sicher vor Anker bringt.

Wie disruptive Geschäftsmodelle ganze Branchen zum Wanken bringen

Wie viele Videotheken kennen Sie noch, wann haben Sie zuletzt einen Plattenladen besucht? Diverse Branchen und Geschäftsmodelle waren und sind mit fortschreitender Digitalisierung einem eklatanten Strukturwandel ausgesetzt, der bisweilen zum kompletten Erliegen führte. Viele Unternehmen wie Bäckereien, Autohäuser oder Zeitungsverlage sehen sich mit Rückgängen konfrontiert und finden alles, worauf sie jahrzehntelang bauen konnten – innerbetriebliche Prozesse genau wie das Verhalten ihrer Konsumenten – auf den Kopf gestellt. Schon 2014 berichteten wir in unserem Blog. Lesen Sie auch: Märkte ändern sich – die Risiken auch.

Digitalisierung – die Herausforderung unserer Zeit

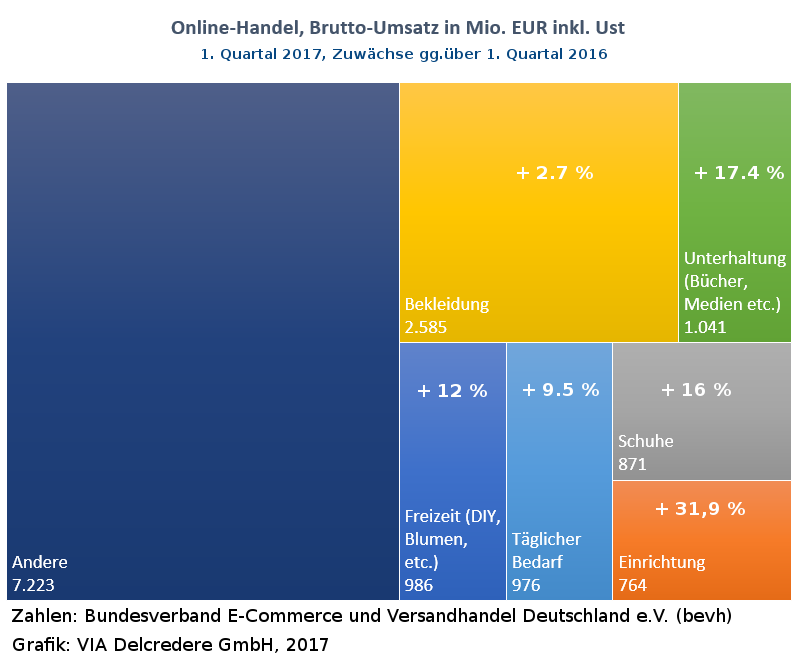

Besonders der klassische Handel hat es seit Aufkommen des E-Commerce schwer, ihm entzieht sich immer mehr Umsatz. Erwirtschaftet wird er dennoch, statt des kleinen innerstädtischen Kaufhauses profitieren nun jedoch vor allem große und international agierende Online-Händler. Mit Strauss Innovation, Butlers oder der SinnLeffers-Mutter Wölk mussten in den letzten Monaten erneut große Namen des traditionellen stationären Handels Insolvenz anmelden. Andere haben mit deutlichen Umsatzrückgängen zu kämpfen. Und längst ist allen klar, dass nur der nicht von der Digitalisierung des Handels überrollt wird, dem es gelingt, mit aufzuspringen oder gleich ganz neue Wege zu beschreiten.

Dabei haben wir es längst nicht mehr nur mit einer „Onlinisierung“, sondern gleichzeitig mit fortschreitender Zentralisierung zu tun. In den USA, dem Markt, den wir häufig für längst digitalisiert und aufgeteilt halten, gibt es mit der Pleite des Traditionshauses Macys gerade einen neuen Crash. Gleichzeitig zittert mit dem endgültigen Durchbruch von Amazons Lebensmittel-Lieferdienst Fresh nun die komplette Supermarktbranche.

Angst ist ein schlechter Ratgeber, und so rüsten hierzulande Rewe und Penny auf. Neben dem Ladengeschäft einen Standard-Webshop hochzuziehen, dürfte dabei aber nicht genügen. Der Machtkampf zwischen stationärem und Online-Handel wird in mehreren Runden entschieden, die besten Chancen hat der, der seinen Kunden in den Mittelpunkt stellt – inklusive dessen veränderte Bedürfnisse.

Die Folgen für Lieferanten

Liefern Sie an den Handel? Dann kennen Sie womöglich den Druck, der mit fortschreitender Größe und Macht Ihres Handelspartners auf Ihnen lastet. Die Daumenschrauben, die in Form von steigenden Rabattforderungen und längeren Zahlungszielen angezogen werden – zur Steigerung der Marge und des Profits (bei den großen Händlern) oder zur Selbsterhaltung (bei den kleinen Händlern). Die von der EU-Zahlungsrichtlinie vorgegebenen 30 Tage Zahlungsziel werden im Nonfood-Handel nur selten erreicht, häufiger geht es direkt bis zu 180 Tagen hoch. Werden Baumärkte neu ausgestattet, fordert man schon jetzt 360 Tage; dazu müssen Sie auch die Produktion der Güter vorfinanzieren.

Auch in der Industrie nehmen Zahlungsziele zu. Und Sie als Lieferant? Sie werden zur Bank Ihres Kunden – welche Sicherheit haben Sie, dass er auch zahlt?

Der Staat als Notbremse – und Bremse

In einigen Ländern schlug sich das Unbehagen der Menschen gegenüber Digitalisierung und Globalisierung in Wahlen nieder. Brexit oder „America first“ sollten die Entwicklung offenbar stoppen – mit offenem Ausgang, denn tatsächlich stehen wir erst am Beginn der Digitalisierung. Das spüren beispielsweise die Banken und Versicherer, denen innovative Startups gerade das lukrative Geschäft abgraben wollen. Den schlafenden Riesen droht der Blick in die Röhre – es sei denn, es gelingt, eigene Strukturen aufzubrechen und im Markt mitzumischen. Aktiv, nicht reaktiv.

On top: politische Risiken

Nicht zuletzt dadurch hat sich das politische Risiko in den letzten Jahren massiv erhöht, dem Versichererer Coface zufolge sogar verdoppelt. „Bestes“ Beispiel ist Brasilien, das in nur wenigen Jahren den Weg vom hochgelobten Schwellenland zum angeschlagenen Problemkind zurücklegen musste – und das wegen des kollabierenden Ölpreises. (Lesen Sie auch: Schwellenländer: Welche Probleme lauern auf Investoren und Exporteure?)

Richtung finden, Untiefen meiden

Bei der Vielzahl der Risiken, die noch dazu in hohem Tempo und über den ganzen Globus verteilt auftreten können, fällt es bisweilen schwer, den Überblick zu wahren, Ereignisse realistisch zu bewerten und dabei noch genügend Zeit für das Kerngeschäft zu haben. Hilfreich ist an diesem Punkt eine Kreditversicherung. Sie schützt nicht nur im Schadensfall, sondern versucht, mit geschickter Navigation genau diesen zu vermeiden.

Dies geschieht grundlegend durch eine permanente Bonitätsbewertung Ihres Abnehmers und der Bereitstellung eines Limits durch den Kreditversicherer. Sie lernen Ihren Kunden und damit Ihr Risiko besser zu bewerten, einzugrenzen und gegebenenfalls gegenzusteuern oder erst gar nicht auf das zu riskante Geschäft einzugehen. Auch die Länderrisiken werden durch Ihre Kreditversicherung bewertet und stetig dem aktuellem Marktumfeld angepasst.

Wir empfehlen in der Regel schon jetzt, das politische Risiko in Ihre Warenkreditversicherung zu integrieren. Warum? Nun, denken Sie beispielsweise an den Putschversuch der Türkei, der durchaus hätte ein anderes Ende nehmen können.

Checken Sie dazu hier: Bin ich richtig versichert?

En passant liefert Ihnen die Kreditversicherung noch eine weitere wichtige Funktion: Bei Bedarf kann sie mit nämlich dazu dienen, Ihre Finanzierung neu zu ordnen. Dazu können Sie mit Hilfe einer Factoringgesellschaft beispielsweise bis zu 90 % Ihrer Forderungen finanzieren. Damit steht Ihnen das Geld zur Verfügung, das Sie für Ihr Geschäft und Ihren Wachstum benötigen.

Eine Kreditversicherung kann keine ruhigeren Gefilde zaubern – die See bleibt rauh. Aber mit der richtigen Unterstützung können Sie nicht nur ein Kentern vermeiden, sondern gleich noch die richtigen Wellen mitnehmen.

Nutzen Sie Ihre Chancen – und meiden Sie unnötige Risiken!

Stichwörter: Branchenrisiken, Digitalisierung, Einzelhandel, Globalisierung, Handel, Kreditversicherung, Länderrisiken, Lebensmittelbranche