30 Tage nach Eintritt des Schadensfalls: So lange darf es im Regelfall nur dauern, bis Ihr Versicherer den Schaden reguliert – vorausgesetzt, Sie haben alle nötigen Unterlagen vollständig eingereicht. So regelt es das Vertragswerk des Versicherers. Während der Schadensprüfung checkt der Versicherer, ob Sie die individuellen vertraglichen Obliegenheiten eingehalten haben. Fällt das Urteil positiv aus, kann mit der Schadensregulierung begonnen werden. (Lesen Sie dazu auch: Bin ich richtig versichert?)

Problem 1: Es wird nicht sofort reguliert

Häufig zahlt die Kreditversicherung den Schaden aber nicht sofort komplett aus. Warum ist das so?

In vielen Fällen treten Verzögerungen auf, wenn der Schaden aus der Insolvenz eines Geschäftspartners resultiert. Denn dann benötigt die Kreditversicherung vor der Schadensregulierung eine sogenannte Forderungsanerkenntnis des Insolvenzverwalters. Mit ihr wird Ihr Anspruch geprüft und schließlich bewiesen – und dieser Nachweis kostet häufig Zeit. Während der Insolvenz der Baumarktkette Praktiker beispielsweise mussten viele der Gutschriften, Boni und Kopfkonditionen noch geklärt werden. Der Insolvenzverwalter erkannte daher im ersten Schritt nur ein Teil der Forderungen an – und nur diese konnten zunächst beglichen werden.

Problem 2: Es wird nicht vollständig reguliert

Zusätzlich muss der Versicherer davon ausgehen, dass es noch Rückflüsse aus der Insolvenzmasse geben könnte. Er wird die Schadensregulierung zunächst mindestens um diesen Betrag kürzen. Müssen Sie nun fürchten, auf Ihrem Schaden oder einem großen Teil Ihres Schadens doch sitzenzubleiben? Nein – im Regelfall kommt der Versicherer vorläufig für 90% des Ihnen zustehenden Betrages auf. Das Zurückhalten des zu erwartenden Rückflusses aus der Insolvenzmasse ist zudem auch für Sie vorteilhaft, schließlich wäre es eine Belastung, eine Entschädigungsleistung später anteilig zurückzahlen zu müssen bzw. über Jahre genau damit rechnen zu müssen.

Ist das Insolvenzverfahren beendet, wird der endgültige Ausfall im Abschlussbericht festgestellt. Nun steht Ihnen der Restbetrag unter Berücksichtigung der tatsächlichen Insolvenzquote zu.

Problem 3: Es verstreicht zu viel Zeit

Übernehmen wir als Fachmakler bereits bestehende Verträge neu in unsere Betreuung, stellen wir immer wieder fest, dass der Versicherer bislang nicht auf seine Versicherungsnehmer zugegangen ist und die Schadensschlussabrechnung noch nicht stattgefunden hat.

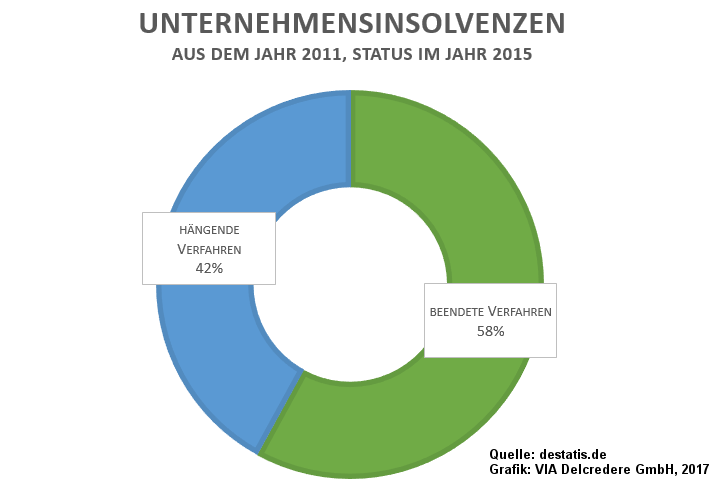

Nicht nur an dieser Stelle lohnt sich die Zusammenarbeit mit einem Makler: Wir behalten für unsere Kunden stets alle Schadensfälle im Blick! Dass es unter Umständen mehrere Jahre dauern kann, bis Insolvenzen abgeschlossen sind, zeigt eine Auswertung des Statistischen Bundesamts: Von allen Firmeninsolvenzen des Jahres 2011 sind vier Jahre später, im Jahre 2015, nur 58% beendet gewesen. Die Gläubiger von neuntausenddreihundertsiebenunddreißig insolventen Unternehmen (42%) warteten im Jahr 2015 aber noch immer auf Abschluss. Hier war der Insolvenzverwalter nach wie vor unterwegs, um die Masse anzureichern.

Sofortige vollständige Schadensregulierung

Natürlich gibt es auch Versicherungsfälle, die von vornherein keine weitere Quote erwarten lassen. Bei der fruchtlosen Zwangsvollstreckung protokolliert der Gerichtsvollzieher, in welcher Höhe gegebenenfalls Erlöse erzielt wurden und was uneinbringlich war. Damit ist der effektive Ausfall centgenau festgestellt und vom Versicherer abzurechnen.

Ähnlich verhält es sich beim außergerichtlichen Vergleich mit allen Gläubigern. Im Rahmen des Sanierungsplans des Schuldners formuliert man für alle Gläubiger den gleichen Anteil, auf den sie für die Fortführung des Unternehmens verzichten müssen. Aus diesem Anteil kann ein konkreter Betrag errechnet und festgeschrieben werden. Zusätzlich stellt der Schuldner einen Zahlungsplan für die verbleibenden Forderungen auf. Auch hier werden vom Kreditversicherer in der Regel keine weiteren Erlöse erwartet – er wird also Ihren verbliebenen Schaden regulieren.

Der Nichtzahlungstatbestand tritt nach Fristablauf ein, wenn das durchzuführende Inkassoverfahren bis zu diesem Zeitpunkt nicht zur vollen Befriedigung Ihrer Forderungen führte. Sofern keine neuen Zahlungsabsprachen über die pd-Frist (Protracted Default / Nichtzahlungstatbestand) hinaus getroffen wurden, wird auch hier der Ausfall auf Basis des noch offenen Betrages endgültig für die Schadensregulierung herangezogen.

Und auch die Ablehnung des Insolvenzverfahrens mangels Masse führt sofort zu einer vollständigen Schadensabrechnung.

Was Sie wissen sollten

Grundsätzlich gilt: Steht die Höhe des Forderungsausfalls final fest, hält der Kreditversicherer keinen Anteil zurück und reguliert durch eine endgültige Abrechnung Ihren Schaden. Es ist also immer Voraussetzung, dass alle Variablen des Forderungsausfalls aufgelöst sind, sprich, dass die Schadenssumme exakt feststeht.

Und was mache ich, wenn ich nicht auf die Insolvenzquote warten möchte? Ihre Möglichkeiten sind leider hier begrenzt. Eine Lösung, die 100% Ihrer Forderung abdeckt und Ihnen diese 100% auch zeitnah auszahlt, gibt es aber im Bereich des Factorings. Hier bekommen Sie Ihr Geld prompt nach der Rechnungsstellung – in der Regel schon am nächsten Tag – ausgezahlt.

Unser Tipp: Sollten Sie Ihre Schadensabrechnung nicht nachvollziehen können oder nicht mit ihr einverstanden sein, sprechen Sie uns an! Wir bieten unseren Kunden immer die Möglichkeit, dass wir die Abrechnungen überprüfen und bei Bedarf beim Versicherer um Klarstellung bitten.

Stichwörter: Forderungsausfall, Kreditversicherung, Schadensregulierung, Zahlungsausfall