Die Erleichterung war groß, als Justizminister Heiko Maas im September 2015 endlich einen neuen Gesetzesentwurf zur Insolvenzanfechtung ankündigte. Unzählige Unternehmen hatten da bereits Post vom Insolvenzverwalter ehemaliger Kunden und Geschäftspartner erhalten – mit der Aufforderung, die einst erhaltene Rechnungssumme wieder zurückzuzahlen. Die Rechtsgrundlage liefert ihnen (noch) § 133 der Insolvenzordnung: Haben Gläubiger vermutlich von der drohenden Insolvenz ihrer Schuldner gewusst, unterstellt das Gesetz ihnen vorsätzliche Vorteilsnahme gegenüber anderen Gläubigern.

Ziel: Gläubigergleichbehandlung

Geschützt werden sollen so alle anderen Gläubiger, die dieses Wissen nicht hatten und deren Forderung(en) damit ungezahlt blieben. So weit, so gut. Doch wie beweist man, dass der Gläubiger von drohender Insolvenz gewusst hat – oder eben nicht? Diese Frage ist im Gesetzestext bislang äußerst schwammig und zum Nachteil des Gläubigers formuliert. Insolvenzverwalter unterstellen daher in der Praxis per se allen Gläubigern, die ihre Zahlung erhalten haben, unrechtmäßige Vorteilsnahme und überhäufen sie mit Rückforderungen. Öffentlich bekannt wurden die Zahlungsaufforderungen an die vielen Gläubiger des ehemaligen Energieversorgers Teldafax. Auch wir hatten und haben einige Fälle in unserem Kundenkreis, erfreulicherweise gibt es inzwischen immerhin eine Insolvenzanfechtungspolice.

Wie ein Damoklesschwert schwebt eine drohende Rückzahlung über faktisch jedem Unternehmen, und das bis zu zehn Jahre nach bereits erhaltener Zahlung. Der Bundesverband Credit Management (BvCM) fand in einer Befragung heraus, dass die Anfechtungssumme bei 40 Prozent der Unternehmen höher als 100.000 € sei. Diese Summen können im Mittelstand existenzbedrohend sein.

Unklare Rechtslage

Laut waren und sind die Stimmen, dieser Praxis Einhalt zu gebieten und allen Marktbeteiligten mehr Rechtssicherheit zu geben. Sogar der Gravenbrucher Kreis, ein Zusammenschluss von Insolvenzverwaltern, übte bereits zu Beginn der Novellierungsphase Kritik und legte Vorschläge aus der Praxis vor. Zumal das Gesetz auch Arbeitnehmer hart trifft, indem sie unter Umständen sogar ihre Lohnzahlungen wieder abgeben müssen. Nach Novellierungsvorschlägen und Entwurfstexten stellte Maas nun am 15. Januar die geplanten Neuregelungen im Bundestag vor, bereits im Sommer 2016 soll das Gesetz verabschiedet sein.

Allerdings gehen die Überarbeitungspläne den meisten Beteiligten nicht weit genug. Das Magazin NZI etwa legt aktuell mit einem Artikel des Juristen Wolfgang Zenker nach: In einem mehrseitigen Dossier filetiert Zenker den Regierungsentwurf und zeigt unmissverständlich, an welchen Punkten das Gesetz sowohl Unternehmen als auch Insolvenzverwalter und schließlich Gerichte allein lässt – weil es erneut nicht konkret genug ist.

Auf einen Blick: Das ist neu

Kürzere Frist – meistens: Nur noch vier statt bislang zehn Jahre rückwirkend können geleistete Zahlungen eingefordert werden. Dies sei bislang ohnehin Praxis gewesen, da bei noch weiter in der Vergangenheit liegenden Geschäftstätigkeiten kein Vorsatz mehr nachgewiesen werden kann. Ausnahme: es handelt sich um eindeutig erkennbare Vermögensverschiebungen und Bankrotthandlungen.

Ratenzahlungen nicht per se verdächtig: Existieren zwischen Schuldner und Gläubiger Vereinbarungen zur Zahlungserleichterung, heißt das nicht zwingend, dass der Gläubiger von einer Zahlungsunfähigkeit des Schuldners gewusst haben muss. Erst wenn die Zahlungserleichterungen auffällig sind, besteht Verdacht auf Vorsatz.

Schuldner tatsächlich zahlungsunfähig: Bisher genügte es, wenn zum Zeitpunkt der geleisteten Zahlung lediglich Insolvenz drohte und der Gläubiger davon wusste.

Bares ist wahres: Mit Hilfe des Bargeschäftsprivilegs sollen die Mitarbeiter des insolventen Unternehmens geschützt werden: Bekommen sie ihr Gehalt innerhalb von drei Monaten nach Erfüllung der Arbeitsleistung ausgezahlt, gilt dies – in Übereinstimmung mit der Rechtssprechung des Bundesarbeitsgerichts – als unanfechtbares Bargeschäft.

Keine Zinsenspirale: Zahlungen wurden seitens der Insolvenzverwalter natürlich inklusive Zinsen zurückgefordert. Gelten sollen dafür jedoch die allgemeinen Verzugsregeln oder §291 des Bürgerlichen Gesetzbuchs.

Zenker stellt den geplanten Änderungen zwar ein „gutes Zeugnis“ aus, kommt aber dennoch zu dem Schluss, dass es kaum Rechts- und Planungssicherheit bringt. Er bemängelt in seinem Artikel hauptsächlich die Kriterien, nach denen Gläubigern die Kenntnis der (drohenden) Insolvenz nachgewiesen werden sollen. Ein Knackpunkt sind unter anderem eventuell bestehende Zahlungsvereinbarungen (Ratenzahlung). Deuten diese daraufhin, dass der Gläubiger gegenüber anderen eine besonders „privilegierte Stellung“ hatte und beispielsweise hart verhandelte, kann der Insolvenzverwalter die Negativvermutung widerlegen.

Der Frankfurter Anfechtungsexperte Jochen Rechtmann von der Wirtschaftsrechtskanzlei Buchalik Brömmekamp hält in einer für viadelcredere.de verfassten Einschätzung unter anderem die Neuregelung des Bargeschäftsprivilegs für unzureichend:

„Zwar sind Leistungen, die unmittelbar gegeneinander ausgetauscht werden, künftig nur anfechtbar, wenn der Gläubiger im Zeitpunkt der Leistung erkannt hat, dass sein Schuldner unlauter handelte. Hierauf wird es allerdings häufig nicht ankommen und das sogenannte Bargeschäftsprivileg in den meisten Fällen nach wie vor keine Anwendung finden. Das Privileg setzt nämlich auch weiterhin voraus, dass die Leistungen unmittelbar gegeneinander ausgetauscht werden, also zwischen der Leistung (Lieferung der Ware) und der Gegenleistung (Bezahlung der Lieferung) ein enger zeitlicher Zusammenhang besteht. Dieser Zusammenhang besteht nur, wenn die Leistungen in einem Zeitraum von maximal 30 Tagen ausgetauscht werden.

Die Gesetzesbegründung stellt klar, dass weiterhin zwischen dem anfechtungsfesten in engem zeitlichem Zusammenhang stehenden Leistungsaustausch und einer nicht privilegierten Kreditierung (z.B. auch Lieferantenkredit) unterschieden werden soll. Die bisherige Rechtslage bleibt an diesem wichtigen Punkt im Wesentlichen unverändert. Wenn die zu berücksichtigenden Gepflogenheiten des Geschäftsverkehrs einer Kreditierung entsprechen, greift das Bargeschäftsprivileg nicht. Die Formulierung könnte häufig falsch verstanden werden, zu Auslegungsproblemen und so zu mehr Rechtsunsicherheit führen,“ befürchtet Rechtsanwalt Rechtmann.

Ziel: Verhaltenskorrektur

Inhaltlich verfolgt die Vorsatzanfechtung ein absolut legitimes und sinnvolles Ziel. Alle Unternehmen sind angehalten, sich gar nicht erst auf riskante Deals einzulassen. Wackelnde Unternehmen sollen lieber gleich Insolvenzantrag stellen, als in eine Insolvenzverschleppung zu geraten. Doch wie sehr geht das am Wirtschaftsgeschehen vorbei? Gehört es nicht zum Unternehmertum dazu, auch bei schlechten Bilanzen zu kämpfen? Und seitens der Gläubiger: Dem lange verbundenen Geschäftspartner gegenüber auch in schwierigen Situationen Vertrauen aufzubringen? Überhaupt, wie viel weiß man denn üblicherweise über die Liquidität seiner Auftraggeber, wie detailliert kennt man deren Konten und Bilanzen?

Das wird – und das ist auch unser Hauptkritikpunkt – künftig die Gerichte beschäftigen. Rechtssicherheit jedenfalls wird so nicht erreicht. Zu viel hängt dann wieder an der Entscheidung des Richters, oder Rückforderungen enden weiterhin oft als Vergleich. Wie sinnvoll ist also eine Gesetzesüberarbeitung, deren Auswirkungen in die Praxis zu gering sind? Wozu benötigt man denn überhaupt noch eine Legislative, wenn sie ihre Lotsenfunktion verliert?

Fazit

Zenker kommt zu dem Schluss, dass der Entwurf – trotz aller positiven Aspekte – unzureichend sei und stattdessen das „ganze System des Anfechtungsrechts grundlegend ‚umgekrempelt‘ werden müsse“. Eine harte Forderung, die wir aus den Erfahrungen unserer täglichen Arbeit aber nur bekräftigen können.

Bisweilen bleibt Unternehmern nur, das individuelle Risiko genau zu prüfen. Mit wem arbeiten Sie zusammen? Welcher Kunde zahlt möglicherweise nicht mehr so zuverlässig wie anfangs? An welcher Stelle könnte Ihnen ein Insolvenzverwalter einmal unterstellen, Sie haben Vorteile gegenüber anderen Gläubigern gehabt? Welche Einzelforderungen der letzten Jahre sind so hoch, dass eine Rückforderung für Ihr Unternehmen existenzgefährdend wäre?

Sollten Sie in den vergangenen Jahren Unternehmen zugekauft haben, kann die Beantwortung dieser Fragen anspruchsvoll, wenn nicht sogar unlösbar werden. Denn allzu häufig existieren für zurückliegende Jahre und Geschäfte keine ausreichenden Dokumentationen, und auf Ihr eigenes Gedächtnis können Sie bei Zukäufen nicht zurückgreifen.

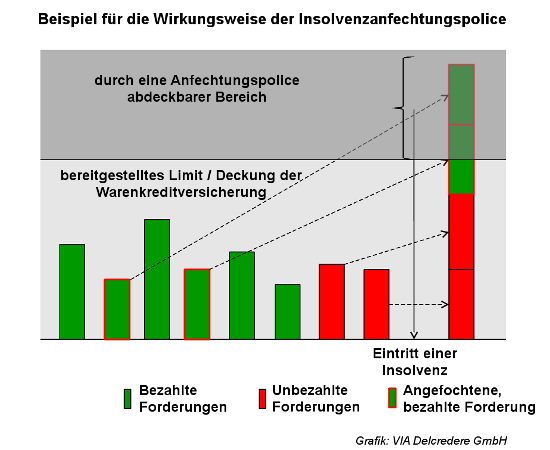

Gerade dann empfehlen wir Ihnen den Abschluss einer Insolvenzanfechtungspolice. Sie springt im Falle einer Zahlungsaufforderung nicht nur ein, sondern hilft Ihnen auch durch die oftmals quälende Zeit des Rechtsstreits mit dem Insolvenzverwalter: Eine integrierbare Rechtsschutzversicherung übernimmt die anfallenden Rechtsverfolgungskosten.

Dass die Gesetzeslage noch weitreichender angepasst werden sollte, können wir nur bekräftigen. Aus unserer Sicht wird es den Insolvenzverwaltern aktuell allzu leicht gemacht, in einzelnen Fällen sogar pauschal die letzten beispielsweise vier Jahre pauschal anzufechten und dann einen Vergleich auszuhandeln.

Update: Gegenwind erhalten die Insolvenzanwälte nun vom Bundesgerichtshof, der in einem aktuellen Urteil zumindest die Prozesskostenbeihilfe für Insolvenzanwälte teilweise strich bzw. von der Insolvenzmasse abhängig machte. Mehr dazu lesen Sie hier.

Stichwörter: Insolvenz, Insolvenzanfechtung, Insolvenzordnung