Inhaltsverzeichnis

- 1. Wer trägt das Risiko des Forderungsausfalls?

- 2. Wie reagieren meine Kunden darauf, dass ich meine Forderungen verkaufe?

- 3. Für welche Branchen ist Factoring (nicht) interessant?

- 4. Bedeutet Factoring nicht noch mehr für die Buchhaltungsaufwand?

- 5. Welche Auswirkungen hat Factoring auf die Unternehmensbilanz?

- 6. Wann bekomme ich mein Geld?

- 7. Was kostet Factoring?

Jedes Unternehmen läuft unweigerlich Gefahr, dass seine Rechnungen zu spät oder gar nicht bezahlt werden. Wie wäre es, dieses Risiko einfach an ein anderes Unternehmen abzutreten?

Factoring bietet genau das: Sie verkaufen Ihre offenen Forderungen an eine so genannte Factoringgesellschaft, die sie Ihnen nicht nur umgehend ausgleicht und damit Liquidität schafft, sondern die Forderung ggf. auch gegenüber Ihrem Kunden geltend macht, sich um das Inkassoverfahren kümmert und das Zahlungsausfallrisiko trägt.

Factoring ist also ein probates Mittel, das eigene Unternehmen vor Zahlungsausfällen und deren Folgen zu schützen. Falls Sie nun fürchten, dass dies die Geschäftsbeziehung zu Ihren Kunden belastet, dürfte das so genannte stille Factoring für Sie interessant sein. Im Gegensatz zum offenen Factoring erfährt Ihr Kunde gar nicht von Ihrer Zusammenarbeit mit einer Factoringgesellschaft. Es gibt keinen Abtretungsvermerk auf der Rechnung, der Factor bleibt gegenüber Ihrem Kunden unsichtbar und als Empfängerkonto nennen Sie Ihrem Kunden sogar weiterhin eines Ihrer Geschäftskonten. Dies wird dann schlichtweg an die Factoringgesellschaft abgetreten. Ein diskretes Verfahren, das Ihnen jedoch volle Sicherheit bietet.

Wir beantworten die wichtigsten Fragen.

1. Wer trägt das Risiko des Forderungsausfalls?

Im echten Factoringverfahren geht das Ausfallrisiko auf den Factor über, hierbei spielt es keine Rolle, ob Sie ein offenes oder stilles Verfahren gewählt haben. In der Regel sind die Factoringgesellschaften bei einer Warenkreditversicherung rückversichert. Alternativ können Sie auch eine eigene Warenkreditversicherung abschließen und Ihrem Factoringvertrag unterlegen (über die besten Konditionen beraten wir Sie gern individuell).

Grundsätzlich gilt: Der Factor kann nur bereits fakturierte Forderungen ankaufen, die Kreditversicherung hingegen kann bereits auf die erbrachte Leistung abstellen und somit gleichzeitig Ihr Fabrikationsrisiko und vieles mehr absichern.

Und was ist unechtes Factoring? Ganz einfach: Hier profitieren Sie „nur“ von schneller Liquidität, denn der Factor übernimmt erst einmal Ihre Forderung. Es handelt es sich faktisch aber nur um einen Vorschuss, das Risiko des Zahlungsausfalls bleibt bei Ihnen.

2. Wie reagieren meine Kunden darauf, dass ich meine Forderungen verkaufe?

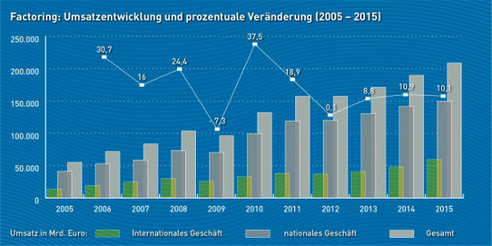

In den meisten Branchen ist Factoring absolut üblich. Je länger die Zahlungsziele, desto häufiger trifft man es an. In Deutschland wächst Factoring stetig, die Durchdringung am Markt steigt. Im Ausland hat Factoring sogar noch einen viel höheren Marktanteil als hier bei uns. Negative Reaktionen sind äußerst selten. Und falls Sie sie doch befürchten, müssen Sie nicht verzichten, schließlich ändert sich bei stillem Factoring noch nicht einmal das Bankkonto, auf das Ihr Kunde zahlt.

3. Für welche Branchen ist Factoring (nicht) interessant?

Der Factor wünscht sich verständlicherweise, dass seine Auslagen irgendwann ersetzt werden – sprich, dass die Rechnung von Ihrem Kunden gezahlt wird. Deshalb ist er zwingend darauf angewiesen, das Zahlungsausfallrisiko abschätzen zu können und prüft sowohl Ihr Unternehmen als auch jeden einzelnen Ihrer Debitoren hinsichtlich Bonität und anderer Risiken. Die Messlatte liegt besonders im stillen Factoring recht hoch.

Grundsätzlich sind also alle Branchen zum Factoring geeignet, solange genügend Daten zum betreffenden Einzelkunden vorliegen, aus denen sich das Ausfallrisiko kalkulieren lässt. An dieser Stelle haben natürlich die Branchen Vorteile, die recht viele Daten Ihrer Kunden einsammeln, beispielsweise im E-Commerce. Interessant auch: In der Baubranche – Bereich VOB-Factoring – sind Spezialgesellschaften unterwegs.

4. Bedeutet Factoring nicht noch mehr für die Buchhaltungsaufwand?

Auch hier gilt: Sie dürfen selbst justieren. Die Entscheidung, wie weit ein Factoringverfahren Ihre Buchhaltung entlasten soll, liegt ganz bei Ihnen – etwa, ob Sie Ihre Kunden bei Zahlungsverzug selbst anmahnen oder das an die Factoringgesellschaft abtreten möchten. Auch die Auswahl des passenden Factoringpartners richtet sich nach Ihren Wünschen.

Die Grundsatzentscheidung, mit dem Verkauf der Forderungen das Debitorenmanagement in weiten Teilen auszulagern oder aber es selbst zu betreiben, ist eine der Kernfragen, die Sie sich stellen müssen.

5. Welche Auswirkungen hat Factoring auf die Unternehmensbilanz?

Forderungen werden ja per se zum Eigenkapital gerechnet, an dieser Stelle bleibt die Bilanz also unverändert. Da Sie Ihre offenen Forderungen aber fast vollständig (abzgl. eines Sperrbetrags, den wir unter Punkt 6 erklären) gutgeschrieben bekommen, erhöht sich Ihre Eigenkapitalquote.

Dies verschafft Ihnen nicht nur Luft zum Wirtschaften, Arbeiten und Investieren, sondern macht Sie auch unabhängiger von Ihrer Hausbank. Denn Ihre neue Maschine können Sie direkt von Ihren Überschüssen kaufen, statt wegen eventuellen Zahlungsverzugs Ihrer Kunden einen Kredit aufnehmen zu müssen.

6. Wann bekomme ich mein Geld?

Auf Wunsch sogar innerhalb von 24 Stunden: So schnell kann der Factor Ihnen den ausgelösten Rechnungsbetrag überweisen, abzüglich eines Sperrbetrags, den Sie ausgezahlt bekommen, sobald Ihr Kunde seine Rechnung beim Factor beglichen hat. (Der Sperrbetrag dient als Sicherheit, um etwaige Abzüge wie Skontobeträge abrechnen zu können.)

Factoring verschafft Ihnen fortlaufende Liquidität und die Sicherheit darüber, dass Ihre Außenstände fristgemäß auf Ihrem Konto eingehen. Viele Unternehmen, gerade die, die stark wachsen oder beispielsweise in neue Maschinen investieren wollen, profitieren von Factoring als flexibler Finanzierungsform.

7. Was kostet Factoring?

Die beim Factoring anfallenden Gebühren haben wir Ihnen hier aufgeschlüsselt.

Natürlich sind Sie frei in der Ausgestaltung Ihres Vertrages, der Factor bietet in aller Regel eine Vielzahl von Möglichkeiten und wird sich nach Ihren Bedürfnissen richten. Mehr zum Thema finden Sie auch hier – und wir beraten Sie gern persönlich!

Stichwörter: Factoring1 Kommentar zu diesem Artikel

Kommentare sind geschlossen.

Heiko Walter

Schützt Factoring vor Insolvenzanfechung ?

https://www.viadelcredere.de/insolvenzanfechtung-schuetzt-factoring-vor-insolvenzanfechtung/