Welche Unternehmen vom Strukturwandel bedroht sind – und wie Sie sich davor schützen können

Bäckereien, Fotografen, Videotheken, Autohandel, Zeitungsverlage: Viele Branchen und Unternehmen stehen derzeit vor einem Rück- oder gar Niedergang. Die Ursachen sind vielfältig – vom technologischen Fortschritt über veränderte Märkte bis hin zum demografischen Wandel.

Jüngstes Beispiel: Die Energieversorger. Erst vor wenigen Tagen verkündete etwa RWE Abschreibungen in Höhe von mehr als 3 Milliarden Euro. Zudem sei es nötig, rund 6750 Stellen zu streichen. RWE begründet seine Verluste mit dem Ausbau des Ökostroms, der die Preise an der Strombörse fallen lässt. Neben RWE geraten auch EON und viele Stadtwerke unter Druck.

Erfahrungen dieser Art durchleben andere Branchen bereits länger – etwa der Autohandel. Waren in den Neunziger Jahren die Gewerbegebiete jeder Kleinstadt noch von Autohäusern nahezu jeder großen Marke belegt, sank die Zahl der Neuwagenhändler in den letzten Jahren auf 7800 – von noch 20.000 im Jahr 1999 (Quelle: Wall Street Journal). Ein weiterer Rückgang ist zu erwarten.

Die Gründe: zu geringe Margen, zu strikte Auflagen seitens der Hersteller, und: der demografische Wandel. Hierbei ist nicht nur der generelle Geburtenrückgang zu berücksichtigen. Inzwischen leben auch immer mehr Menschen in einem urbanen Umfeld. Individualverkehr ist dort zunehmend zu teuer, wenn nicht gar überflüssig. Die Alternativen lauten ÖPNV, Carsharing, Elektrorad.

Betroffen sind natürlich auch Werkstätten, Fahrzeugteilehändler, Waschanlagen, Fahrschulen. Und: Das Herzstück der deutschen Wirtschaft – die Automobilhersteller, die ihre Gewinne schon längst vor allem in Asien und Nordamerika einfahren.

Aber auch das Internet erschwert den Autohändlern das Geschäft – ob Gebrauchtwagenbörsen oder Neuwagen-Shops, die mit Niedrigpreisen locken: Der Autokäufer wickelt sein Geschäft entweder komplett online ab oder: druckt das Angebot aus und geht damit zum Autohändler vor Ort. Dessen Marge in der Folge erneut schmaler wird.

Diese Erfahrung machte bereits der gesamte Einzelhandel – von Büchern und Musik über Kleidung, Elektronik und Möbel: Rund 33 Milliarden Euro wurden 2013 in Deutschland über Online-Shops umgesetzt, bis 2016 prognostiziert eco, der Verband der deutschen Internetwirtschaft, einen jährlichen Anstieg um jeweils 10 Prozent. Dies, so eco, wird einen Preisverfall weiter begünstigen. Schlechte Zeiten für den Fachhandel, der an dieser Stelle Qualität, Beratung und Kundendienst entgegensetzen muss.

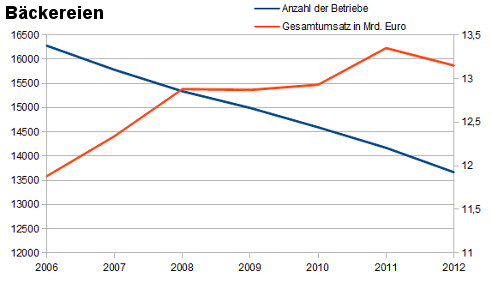

Aber genügt dies? Dass der Kunde allzu häufig nur über den Preis entscheidet, mussten beispielsweise die Bäckereien schmerzlich feststellen. Gerade die kleinen Handwerksbetriebe bekamen im letzten Jahrzehnt den Verdrängungswettbewerb der Bäckereiketten zu spüren. Sowohl bei Preis als auch bei der Angebotsbreite konnten traditionelle Bäcker häufig nicht mithalten und verloren Marktanteile.

Seit Aldi und andere Discounter und Supermärkte nun aber so genannte Bake-offs in ihren Filialen aufstellen – also Teiglinge vor Ort aufbacken – weht den Großbäckereien selbst ein rauer Wind um die Nase. Und: Im Gegensatz zu den traditionellen Bäckern können sie nicht mit Handwerkstradition und individuellen Produkten wuchern. Schließlich werden Brot und Brötchen bei ihnen genau wie bei den Zulieferern der Supermärkte industriell hergestellt. Kondiback, Middelback, Müller-Brot und einige andere Regionalketten gerieten so in den letzten Jahren ins Straucheln.

Treiber für die Umbrüche in den einzelnen Branchen kann es also viele geben: Technologiewandel, veränderte Kundenanforderungen und Konsumgewohnheiten, Zeitgeist, demografischen Wandel, Marktveränderungen, veränderte politische und/oder wirtschaftliche Bedingungen und einiges mehr. Problematisch wird es zudem, wenn Unternehmen nicht flexibel und innovationsfähig sind.

Von ungünstigen Einflüssen unbeachtet obliegt es natürlich den Unternehmen, Vorsorge zu treffen. Dazu gehört auch, den eigenen Markt inklusive aller Akteure vom Kunden über den Zulieferer bis zum Geschäftspartner immer aufmerksam zu beobachten. Wichtig sind unter anderem die folgenden Fragen:

- Wie ändern sich die Bedürfnisse und Anforderungen meiner Kunden? Ist mein Unternehmen so aufgestellt, um diesen zu begegnen?

- In welchen Absatzmärkten muss mit Umsatzrückgängen gerechnet werden?

- Bei welchen Geschäftspartnern drohen Zahlungsausfälle?

- Aus welchen Wirtschaftsräumen kommen meine Rohstofflieferanten, aus welchen meine wichtigsten Kunden – und wie stabil sind diese jeweils?

- In welchen Ländern sind gar politische Umbrüche zu erwarten?

Auf den Punkt: Wo liegen aktuelle und wo entstehen neue Risiken?

Erledigen Unternehmen diese Hausaufgaben und versichern sich zudem gegen alle kalkulierbaren Risiken, können sie sich davor schützen, im Falle der Insolvenz eines Geschäftspartners nicht mit unterzugehen (Stichwort Folgeinsolvenz).

Im Falle der Praktiker-Insolvenz im vergangenen Jahr war dies übrigens sehr deutlich zu erkennen: Die Unternehmen, die rechtzeitig Limite beantragt hatten, hatten auch bis zum Ende einen Versicherungsschutz – und wurden gleichzeitig von ihrer Kreditversicherung immer über die aktuell bestehenden Risiken informiert. Zahlungsausfälle mussten sie nicht befürchten. Eine Folgeinsolvenz damit auch nicht.

Die Devise lautet: Rechtzeitig Risiken erkennen und rechtzeitig vorsorgen!

Stichwörter: Autohandel, Automobilbranche, Bäckerei, Branchenrisiken, Digitalisierung, Einzelhandel, Kreditversicherung, Wandel, Warenkreditversicherung, Zahlungsausfall, Zahlungsverzug