Einmal komplett den Schleudergang durchlaufen – so ging es dem Kreditversicherungsmarkt nach der Finanzkrise im Jahr 2008, als Lehmann Brothers zahlungsunfähig wurde. Zunächst sind die Schadensquoten durch die Decke gegangen, schließlich allerdings wieder kontinuierlich gesunken. Doch die Auswirkungen dieser Krise spüren wir noch immer. Die Zinspolitik der EZB ist der beste Beweis dafür.

Damoklesschwert Zins-Tief

Gerade diese Zinsen sind ein wesentlicher Grund für stetig sinkende Schadensquoten in Deutschland und Europa. Früher musste ein Unternehmer erst die „hohen Zinsen“ erwirtschaften, bevor er einen Gewinn ausweisen konnte. Heute ist es deutlich einfacher, die Gewinnschwelle zu erreichen. Was passiert aber, wenn die Zinsen wieder steigen? Wir sind überzeugt, dass wir dann einen deutlichen Zuwachs an Insolvenzen sehen werden – weltweit. Gleichzeitig erleben wir häufig, dass Unternehmer durch die derzeit niedrigen Schadensquoten die Notwendigkeit einer Kreditversicherung in Frage stellen. Die meisten kommen jedoch zu dem Schluss, dass ein Schutz vor Forderungsverlusten unerlässlich bleibt.

Weltweite Turbulenzen

Aus gutem Grunde, denn die Bedingungen und damit auch die Risiken in Europa und der Welt ändern sich täglich. Was heute noch stabil scheint, kann morgen wackeln. Mit der Finanzkrise in Griechenland, dem Brexit, den anhaltenden Konflikten mit der Türkei und Nordkorea sowie dem Streit Russlands und der Ukraine um die Krim seien hier nur einige politische Risiken, mit denen wir uns in den letzten Monaten und Jahren konfrontiert sahen, genannt.

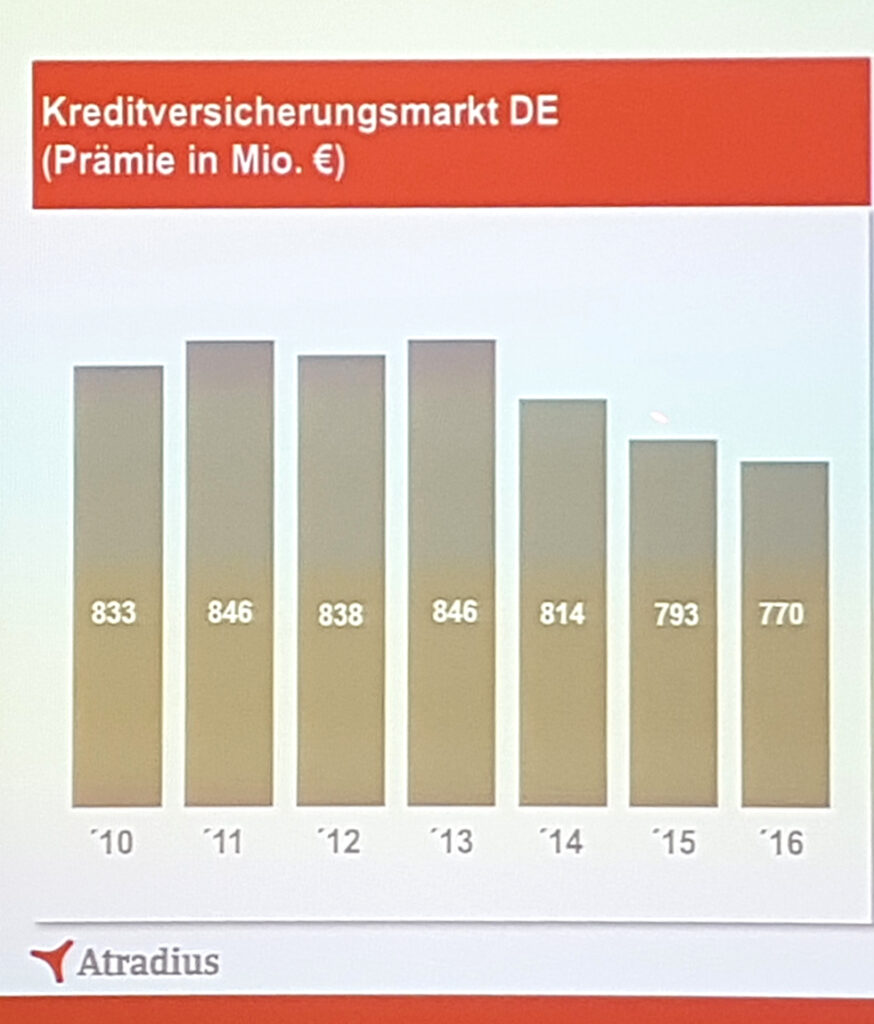

Trotz ausufernder Risiken verzeichnet die Branche auch international derzeit noch erfreulich niedrige Schadensquoten. Auch das Gesamtprämienvolumen der Branche in Deutschland – einem der Kernländer der Kreditversicherung – ist rückläufig.

Brancheninterne Herausforderungen

Wie in jeder anderen Branche hat sich auch der Wettbewerb unter den Kreditversicherern verschärft. Dazu kommt eine gestiegene Innovationsbereitschaft der Anbieter: Lösungen wie beispielsweise lange Zahlungsziele, die Absicherung verbindlicher Lieferverpflichtungen oder Fabrikationsrisikolösungen von bis zu 24 Monaten waren vor einigen Jahren noch undenkbar. Heute sind diese Dinge darstellbar. Auch die Mitversicherung der Inkassokosten sowie eine Reduktion der Selbstbeteiligungssätze sind eine Diskussion wert. Wer heute noch mehr als 10 % Selbstbeteiligung in seiner Police hat, sollte nachverhandeln.

Die Kreditversicherungsbranche steht inzwischen auch für Sonderlösungen, etwa für bestimmte Branchen oder Verbände zur Verfügung. Die Versicherer gehen hierbei zielgruppenorientiert vor. So adressiert beispielsweise die R+V eine Warenkreditversicherung inklusive einer psychologischen Hilfe nach Arbeitsunfällen an Handwerker. Doch es werden sich noch weitere Dinge in der Branche ändern müssen. Die Digitalisierung und Umstrukturierung der Branche lässt uns eine weitere Standardisierung der Produkte erwarten. Es bleibt den Versicherern kaum eine andere Möglichkeit, wenn wir den Personalabbau bei gleichzeitiger Automatisierung der Prozesse beobachten.

Den Megatrend Digitalisierung kann auch unsere Branche nicht stoppen. Die Folge: Strukturwandel. Derzeit wird der Handel revolutioniert und verlagert sich immer weiter ins Internet. Die Auswirkungen sind spürbar, zuletzt ist Toys‘R‘Us in den USA in die Insolvenz gerutscht – und verkündete als eine der Ursachen den Online-Händler Amazon. Aber auch die Modebranche kann vom Druck des Onlinehandels ein Lied singen. Sinn Leffers und Wehmeyer (und andere) sind schon pleite. Inzwischen gerät auch Kaufhof unter Druck.

Die Zukunft – und warum wir sie mitgestalten wollen

Schon heute lässt Ihr persönliches Facebookprofil und Ihrer Freunde Rückschlüsse auf Ihre Bonität zu. Werden die Datenkraken nun die besseren Kreditvermittler? Viele Daten, die für eine Unternehmensbeurteilung notwendig sind, sind im Netz frei verfügbar. Immer weiter in den Hintergrund rückt bei dieser Beurteilung aber die Persönlichkeit des Unternehmers, der hinter dem Unternehmen steht. Aus unserer Sicht ist es sehr bedauerlich, dass nackte Kennzahlen zur Bewertung eines Unternehmens Überhand haben und der „ehrbare Kaufmann“ zunehmend unbedeutender wird. (Bei aller Überzeugung, dass es ohne aktuelle und aussagekräftige Kennzahlen selbstverständlich nicht geht.)

Dies ist nur ein Impuls für uns als Kreditversicherungsmakler, uns weiterhin an Ihren Bedürfnissen zu orientieren und mit Ihnen gemeinsam die Police weiterzuentwickeln. Wir beantworten gern all Ihre Fragen rund um die Kreditversicherung.

Stichwörter: Kreditversicherung, Kreditversicherungsbranche, Warenkreditversicherung1 Kommentar zu diesem Artikel

Kommentare sind geschlossen.

Heiko Walter

Update: Passend zu unserem Text berichten derzeit die Medien über die Zobmie Firmen, die nur künstlich am Leben gehalten werden, damit die Banken nicht noch mehr Abschreiben müssen. http://www.manager-magazin.de/finanzen/boerse/daniel-stelter-firmen-zombies-schaden-unserem-wohlstand-a-1198866.html