Inhaltsverzeichnis

- Wie viele Warenkreditversicherungen werden nach Kenntnis der Bundesregierung in Deutschland jährlich abgeschlossen (bitte für die letzten fünf Jahre angeben)?

- Welche Kenntnisse hat die Bundesregierung, dass durch einen drohenden Brexit keine Warenversicherungen mehr für Unternehmen mit britischer Muttergesellschaft angeboten werden?

- Wie viele Bonitätsprüfungen werden nach Kenntnis der Bundesregierung in Deutschland jährlich abgeschlossen (bitte für die letzten fünf Jahre angeben)?

- Welche Kenntnisse hat die Bundesregierung, dass durch einen drohenden Brexit keine Bonitätseinschätzungen durch Wirtschaftsauskunfteien mehr für Unternehmen mit britischer Muttergesellschaft angeboten werden?

- Hat die Bundesregierung Kenntnisse darüber, dass es in anderen Bereichen zu Versicherungslücken im Zuge eines drohenden Brexit kommt?

Es ist gerade Parlamentarische Sommerpause und die allermeisten der insgesamt 709 Bundestagsabgeordneten haben Berlin in Richtung ihrer Wahlkreise verlassen. Kurz vor den Ferien aber gab die FDP dem Bundeswirtschaftsministerium noch Hausaufgaben auf. Mit Blick auf die noch immer unklare Brexit-Lösung stellte die Fraktion eine sogenannte Kleine Anfrage (PDF). Deren Inhalt: Auswirkungen auf Warenkreditversicherungen durch den Brexit, fein filetiert in fünf Einzelfragen nebst Unterpunkten.

Klar, dass uns dies auch interessiert, und zwar sowohl Fragen als auch Antworten. Und ebenso klar, dass auch wir aus unserer Sicht als Spezialmakler bereits eigene Antworten haben. Schließlich agieren wir Tag für Tag in der Praxis. Einigermaßen überrascht und beeindruckt waren wir, dass das Bundeswirtschaftsministerium zu Start der Sommerpause am 1. Juli bereits die Antworten (PDF) auf den Tisch legte. Wir gehen diese durch – und beziehen Stellung.

Wie viele Warenkreditversicherungen werden nach Kenntnis der Bundesregierung in Deutschland jährlich abgeschlossen (bitte für die letzten fünf Jahre angeben)?

Die Bundesregierung nennt hier eine vorläufige Zahl von 667.573 Verträgen für das Jahr 2018 und benennt als Quelle den Gesamtverband der Deutschen Versicherungswirtschaft (GDV).

Das sagt die VIA Delcredere GmbH: Warenkreditversicherung sind in aller Regel revolvierende Verträge, sie laufen zwölf Monate und verlängern sich automatisch, wenn sie nicht rechtzeitig gekündigt werden. Auch wir ziehen den Bestand der Warenkreditversicherungspolicen nach GDV heran, schauen aber genauer hin, denn: Unter dem Begriff Kreditversicherung fasst der GDV Warenkreditversicherungen, Kautionsversicherungen und Vertrauensschadenversicherungen zusammen. Für das Jahr 2018 bezifferte der Verband exakt 494.000 Verträge, davon mit 409.000 Verträgen die Mehrheit Kautionsversicherungen (Quelle: ebenfalls der GDV).

Die von der Bundesregierung genannte Zahl von 667.573 Verträgen dagegen finden wir so nicht wieder, sie erscheint uns zudem als recht hoch. Wir gehen davon aus, dass sich bei dieser Zahl eher um Restschuldversicherungen handelt. Dies sind Verträge, die Verbraucher abschließen, wenn sie beispielsweise einen Hauskredit aufnehmen. Unserer Einschätzung nach gibt es etwa 50.000 reine Warenkreditversicherungen, dies bestätigt sich beim Blick auf die Tabelle des GDV, der für 2018 44.500 WKV-Verträge nennt.

a) Wie hoch ist die Versicherungssumme für diese Warenkreditversicherungen?

Auch hier nennt die Bundesregierung die Zahlen des GDV, nämlich 396 Milliarden Euro für das Jahr 2017.

b) Wie hoch sind die durchschnittlichen Schadensfälle bei Warenkreditversicherungen?

Die Bundesregierung zitiert eine Zahl der Bafin: Im Jahr 2017 lag die durchschnittliche Schadenssumme bei 14.254 Euro – in der Summe für Kredit- und Kautionsversicherung.

Das sagt die VIA Delcredere GmbH: Wir ergänzen, dass die Schadenssumme 2018 bei 367 Millionen Euro (nur für Warenkreditversicherungen) lag. Abgesichert wurden Geschäfte für 424 Milliarden Euro.

c) Für welche Branchen werden primär Warenkreditversicherungen abgeschlossen (bitte die wichtigsten Branchen aufschlüsseln)?

Die Bundesregierung hat hier keine „eigenen Erkenntnisse“, vermutet aber, dass ein Großteil der Deckungsvolumina auf „die Branchen Stahl, Bau, Lebensmittel, Maschinen- und Anlagenbau sowie Dienstleistungen entfallen“.

Das sagt die VIA Delcredere GmbH: Wir ergänzen den Handel. Viele Handelsunternehmen, deren Abnehmer Gewerbekunden sind, haben eine Warenkreditversicherung. Unternehmen ohne eine WKV im Metallhandel, in der Fleischbranche oder im Bereich des EDV-Großhandels haben dagegen Seltenheitswert. Unternehmen mit geringen Margen, hohen Einzelrisiken oder langen Zahlungszielen nutzen die Warenkreditversicherung, um ihr Risiko zu reduzieren.

d) Wie viele Anbieter von Warenkreditversicherungen gibt es in Deutschland?

Die Bundesregierung brachte in Erfahrung, dass aktuell 40 verschiedene Versicherungsunternehmen zur Kredit- bzw. Kautionsversicherung zugelassen sind.

Das sagt die VIA Delcredere GmbH: Zu den großen Versicherern, mit den auch wir zusammenarbeiten, gehören Atradius, AIG, Credendo, CHUBB, Coface, Euler Hermes, R+V, VHV und Zurich. Zusätzlich gibt es noch eine Reihe von Spezialanbietern.

Kommen wir zur zweiten Frage, die sich der Sorge der FDP-Fraktion nähert, deutsche Unternehmen mit britischem Mutterhaus könnten keine WKV mehr bekommen.

Welche Kenntnisse hat die Bundesregierung, dass durch einen drohenden Brexit keine Warenversicherungen mehr für Unternehmen mit britischer Muttergesellschaft angeboten werden?

a) Wie stark ist der entsprechende Rückgang von Lieferungen durch die Ablehnung von Warenkreditversicherungen?

b) Plant die Bundesregierung gesetzgeberische Maßnahmen, um einer möglichen Versicherungslücke bei Warenkreditversicherungen entgegen zu wirken? Wenn ja, welche?

Hier antwortet die Bundesregierung, dass weder Ablehnungen wegen eines drohenden Austritts Großbritanniens aus der EU bekannt sind noch Gesetzesmaßnahmen geplant sind.

Das sagt die VIA Delcredere GmbH: Unserer Beobachtung nach hat sich die Limit-Situation in Großbritannien leider in den letzten Jahren deutlich verschlechtert. Zudem hat der ein oder andere Anbieter schon reagiert und Limite komplett gestrichen, Preise oder die Selbstbeteiligung für den Kunden erhöht. Wenn wir aber derzeit ein Kundenportfolio mit ausschließlich britischen Kunden ausschreiben, erhalten wir noch ein gute Zeichnungsquote. Ganz gleich, ob es dabei um Einzelrisiken, Portfolios oder Produkte geht, mit dem man ein Limit des Erstversicherers verdoppeln kann: Die Möglichkeiten sind derzeit noch vielfältig.

Zur Teilfrage 3a möchten wir ergänzen, dass es insbesondere bei weniger bonitätsstarken Unternehmen zu Schwierigkeiten bei der Limitbereitstellung kommt, abhängig vom Versicherer. Und wir stellen die Gegenfrage: Würden Sie einen Kunden noch beliefern, wenn Sie 40 Prozent Selbstbeteiligung tragen müssten?

Auch aus Maklersicht würden uns natürlich Gesetzesvorhaben interessieren, sollte es diese geben. Als nötig betrachten wir diese derzeit nicht.

Auch aus Maklersicht würden uns natürlich Gesetzesvorhaben interessieren, sollte es diese geben. Als nötig betrachten wir diese derzeit nicht. „Sollte es zu einem harten Brexit kommen, könnte eine befristete EH-Bunddeckung durchaus eine sinnvolle Ergänzung im Notfall sein und den deutschen Exporteuren Sicherheit bieten“, meint unser Geschäftsführer Heiko Walter. „Und natürlich würden wir es begrüßen, dass die Bundesregierung entsprechende Vorbereitungen trifft, sollte sich der Handel zwischen Großbritannien und Deutschland zu einem enormen Chaos entwickeln.“

Wie viele Bonitätsprüfungen werden nach Kenntnis der Bundesregierung in Deutschland jährlich abgeschlossen (bitte für die letzten fünf Jahre angeben)?

Die Bundesregierung muss hier aufgrund fehlender eigener Erkenntnisse passen.

Das sagt die VIA Delcredere GmbH: Wir schätzen, dass die Anzahl der Auskunftsersuche steigen werden. Zu den wichtigsten hochwertigen Auskunfteien auf dem deutschen Markt gehören CRIF Bürgel, D&B / Bisnode und Creditreform. Eine eigene Rechercheabteilung in Großbritannien haben diese Anbieter nur zum Teil. Wie viele Verträge mit Auskunfteien innerhalb Deutschlands vorhanden sind, ist für uns nicht nachvollziehbar. Grundsätzlich ist aber zu erwarten, dass die Bonitätsbewertung britischer Unternehmen weiter nachlässt.

Außerdem befragten wir einen weiteren Experten: Markus Kuger von der weltweit größten Wirtschaftsauskunftei Dun & Bradstreet.

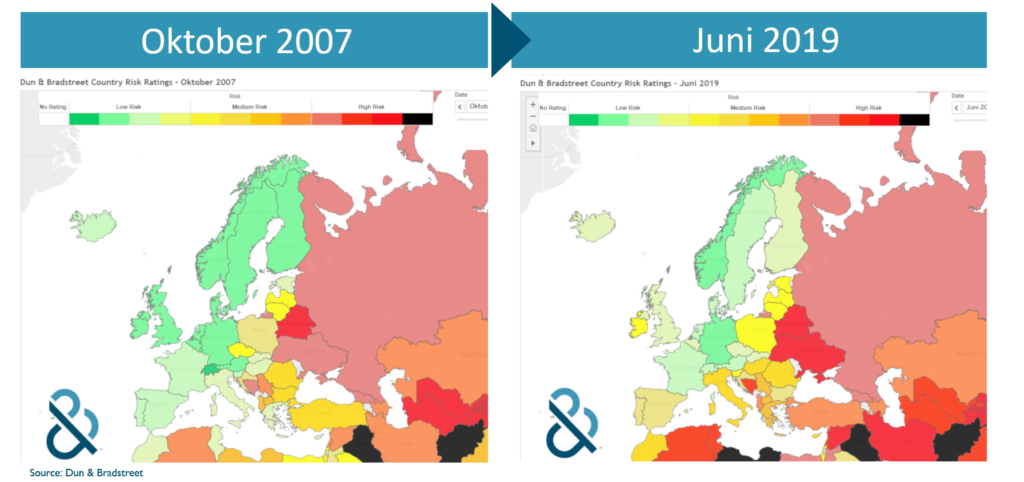

Kuger lässt uns wissen, dass der Ausgang des Brexit-Prozess weiterhin komplett im Unklaren liegt. Dun & Bradstreet gehe momentan davon aus, dass der neue Premierminister einen letzten Versuch unternehmen wird, Theresa Mays Brexit-Plan (mit minimalen kosmetischen Veränderungen) durch das Parlament zu bekommen: „Die Chancen stehen allerdings schlecht,“ berichtet Kuger, der selbst in Großbritannien eingesetzt ist. „Und da die Parlamentsmehrheit einen sogenannten No-Deal-Brexit vehement ablehnt, stehen alle Zeichen auf vorgezogene Neuwahlen im letzten Quartal. Eine weitere Verschiebung des Austrittsdatums bis nach den Wahlen ist wahrscheinlich.“ Aber auch eine erneute Parlamentswahl allerdings lässt Kuger nicht hoffen, denn letzte Umfragen veranlassen zu der Befürchtung, die Wahl könnte in einem weiter zersplittertem Parlament enden. „Das würde die Entscheidungsfindung auf britischer Seite verkomplizieren“, schätzt Kuger. „Alles in allem rechnet Dun & Bradstreet mit keinem No-Deal-Brexit, jedoch können wir dieses Worst Case Szenario nicht komplett ausschließen. Wir gehen von einem weichen Brexit mit einer mehrjährigen Übergangsphase aus.“ Markus Kuger empfiehlt, die politischen Entwicklungen des Parlaments nach der Sommerpause im Auge zu behalten.

einzelne Daten wie die üblichen Wirtschaftsfaktoren Bruttoinlandsprodukt, Inflation oder Arbeitslosenzahlen, aber auch qualitative Informationen wie

Infrastruktur und Bildungsgrad der Bevölkerung zusammengefasst. Diesen Zahlen zufolge ist das Risiko Großbritannien zwischen Juni 2016 und März 2019 um drei Quartile angestiegen, eine signifikante Verschlechterung. Bei einem harten oder No-Deal-Brexit werden die Spuren deutlich stärker erkennbar sein.

Grafik: Dun & Bradstreet.

Kommen wir zu den beiden letzten Fragen, die von der Bundesregierung knapp, aber eindeutig beantwortet wurden.

Welche Kenntnisse hat die Bundesregierung, dass durch einen drohenden Brexit keine Bonitätseinschätzungen durch Wirtschaftsauskunfteien mehr für Unternehmen mit britischer Muttergesellschaft angeboten werden?

a) Wie stark ist der entsprechende Rückgang von Lieferungen durch die fehlenden Bonitätseinschätzungen?

b) Plant die Bundesregierung gesetzgeberische Maßnahmen, um einem möglichen Ausfall von Bonitätseinschätzungen entgegen zu wirken? Wenn ja, welche?

Auch hier winkt die Bundesregierung ab: Weder hält man es für besonders wahrscheinlich, dass im Falle eines Brexit keine Bonitätsauskünfte für britische Unternehmen mehr einzuholen sind, noch seien Gesetze geplant, die eben jenes verhindern oder aufwiegen sollen.

Hat die Bundesregierung Kenntnisse darüber, dass es in anderen Bereichen zu Versicherungslücken im Zuge eines drohenden Brexit kommt?

a) Wenn ja, wie hoch schätzt die Bundesregierung den volkswirtschaftlichen Schaden im Zuge der Versicherungslücken?

b) Wenn ja, welche gesetzgeberischen Maßnahmen plant die Bundesregierung, um entsprechenden Versicherungslücken entgegen zu wirken?

Die Bundesregierung verweist auf die bereits getroffenen Maßnahmen zur Vermeidung von Versicherungslücken, die ebenfalls anlässlich einer Kleinen Anfrage der FDP bereits in der BT-Drucksache 19/9485 aufgeführt wurden.

Das sagt die VIA Delcredere GmbH: Ob im Bereich der Sachversicherung Deckungslücken entstehen, möchten wir nicht bewerten. Für die Warenkreditversicherung eines deutschen Exportunternehmens zumindest, das Exporte nach GB durchführt, sehen wir keine Deckungslücke im sogenannten Versicherungs-Wording. Eine unzureichende Limitbereitstellung durch die Kreditversicherungsunternehmen ist jetzt schon zu beklagen und wird noch zunehmen. Allerdings haben wir als Makler diverse Möglichkeiten, diese Deckungslücke zu reduzieren.

Die Antworten der Bundesregierung wurden vom Staatssekretär Dr. Ulrich Nußbaum verfasst.

Haben Sie Fragen? Vertrauen Sie auf die Expertise und Erfahrung unserer Mitarbeiter: Wir sind tagtäglich als Fachmakler für Sie unterwegs, in vielen Branchen und in der kompletten deutschsprachigen DACH-Region. Wir kennen die aktuellen Branchen- und Länderrisiken genauso wie die üblichen Fallstricke bei der Wahl einer passenden WKV-Police. Wir helfen Ihnen umfassend, zügig und anbieterunabhängig, den für Ihr Unternehmen maßgeschneiderten Kreditversicherungsvertrag zu finden. Und selbstverständlich auch für Unternehmen mit Handelsbeziehungen nach Großbritannien und/oder Unternehmen mit einem britischen Mutterhaus.

Kontaktieren Sie uns oder kommentieren Sie diesen Artikel. Wir freuen uns auf Ihre Meinung!

Stichwörter: Brexit, Großbritannien, Kreditversicherung, Länderrisiken