Viele Unternehmen rüsten derzeit ihr Risiko- und Kreditmanagement auf und sind bereit, mehr Risiko in ihre eigenen Bücher zu nehmen. Immer häufiger besprechen wir mit unseren Kunden, wie sie ihre Kreditversicherungspolice (WKV) ändern oder auf eine Excess of Loss-Police (XL) umstellen können. Beide Produkte eint: Sie schützen vor Forderungsausfällen, und ihre Versicherungsprämien hängen immer von dem Risiko ab, das versichert wird. Genau das ist wiederum ein Stück weit steuerbar.

Dennoch gibt es einige Details, die den Unterschied zwischen einer klassischen WKV und einer XL-Police ausmachen. Diese schlüsseln wir Ihnen im Folgenden auf.

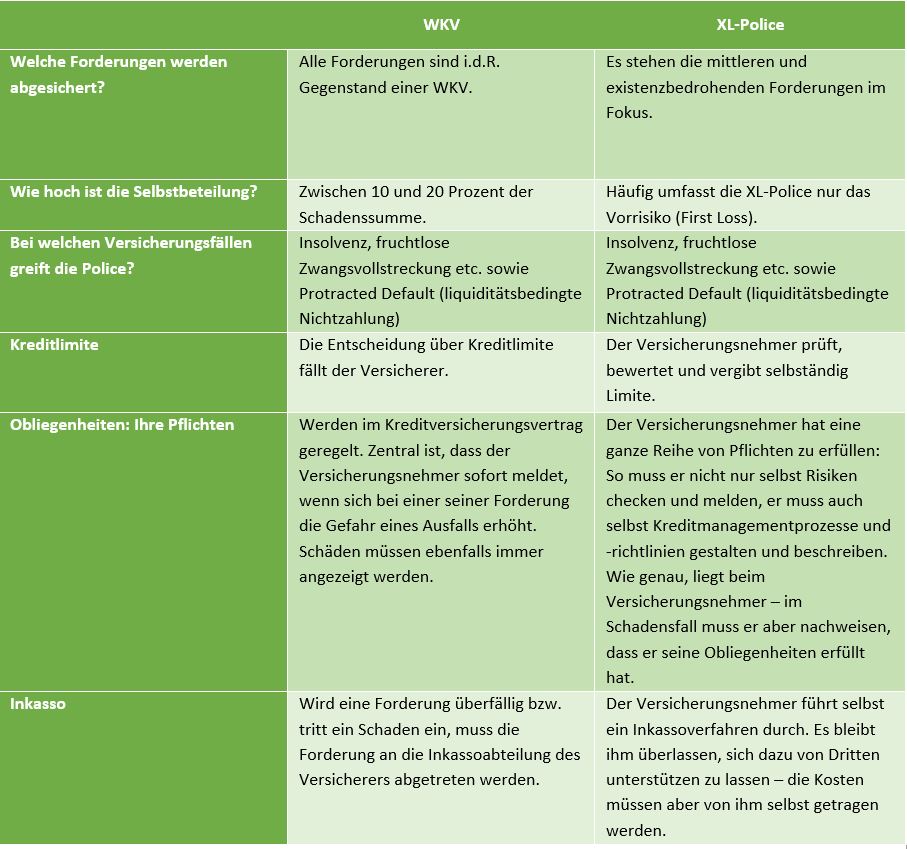

Vorab: Warum benötigen Sie eine Versicherung?

Eine nicht ausreichende Bonität Ihrer Kunden sowie Konjunktur- und Branchenrisiken gefährden Ihre Forderungen – und damit Ihr Unternehmen. Diese Risiken richtig einzuordnen, die Bonität richtig zu beurteilen und die richtigen Kreditlimite zu vergeben, um Forderungsverluste zu vermeiden: Das steht bei beiden Produkten im Vordergrund.

Unterschied No.1: Die Limitvergabe

In einer klassischen Kreditversicherung lagern Sie das Kreditmanagement, die Bewertung der Bonität von und die Vergabe von Kreditlinien für Ihre Kunden in weiten Teilen auf den Versicherer aus. Dieser übernimmt für Sie die Prüfung Ihrer Kunden und entscheidet über eine mögliche Kreditlimitvergabe – und nimmt dabei oft Ihr gesamtes Kundenportfolio in den Blick. Jeder Kunde wird versichert.

Eine Excess of Loss-Police richtet sich nach Ihrem individuell angepassten Forderungs- und Kreditmanagement. Ihr Versicherer bewertet nicht mehr die einzelnen Bonitäten Ihrer Kunden, sondern versichert Ihre Managementprozesse und Ihre Kreditzeichnungsvorgaben. Der Fokus liegt hier auf die Absicherung von Großrisiken.

Während die Prüfung durch eine WKV in der Regel geringen Aufwand mit sich bringt, müssen Sie bei einer XL-Police selbst vielseitige bonitätsrelevante Informationen einholen und dazu gegebenenfalls auch zusätzliche externe Dienstleister hinzuziehen. Nur so sind Sie in der Lage, Ihr Forderungsausfallrisiko selbst zu bewerten. In Ihrem Unternehmen müssen Sie wiederum Leitlinien und Regeln installieren, die Ihre individuell vergebenen Kreditentscheidungen widerspiegeln.

Das individuelle Risiko Ihrer Kunden steht in der WKV im Fokus. Bei der Excess of Loss-Police ist es Ihr Forderungsmanagement.

Die Herausforderung eines Forderungs- und Kreditmanagements im Unternehmen besteht nun darin, existenzielle Risiken zu erkennen und insbesondere einen Forderungsausfall zu vermeiden. Dazu gehört ein aktives Management des Forderungsportfolios – und den sich ständig verändernden Risiken entgegenzusteuern. Unserer Erfahrung nach ist es grundsätzlich empfehlenswert, an diesem zentralen Punkt geschultes Fachpersonal einzusetzen und/oder sich beraten zu lassen. Mittlerweile hat sich um diese Aspekte eine eigene Berufsform entwickelt, und der Bundesverband Credtitmanagement hat sich als Ziel gesetzt, das Forderungs- und Kreditmanagement immer weiter zu verfeinern.

Unterschied No. 2: Schadensfall

Der zweite wesentliche Unterschied der beiden Kreditversicherungen besteht im Umgang mit Schäden. Eine WKV reguliert normalerweise bereits den ersten Schaden. In einer Excess of Loss-Police definiert man stattdessen meist ein Vorrisiko – einen sogenannten First Loss. Kleinere und mittlere Schäden werden zunächst mit diesem Vorrisiko verrechnet. Erst wenn diese Schwelle überschritten worden ist, wird die XL-Police eine Entschädigungsleistung auskehren.

Eine Schadensabrechnung in der WKV erfolgt zügig. In aller Regel wird nach Einreichen der Schadensunterlagen dieser innerhalb von 30 Tagen abgerechnet. Natürlich prüft der Versicherer in Ihrem Kundenkonto, ob Sie die Obliegenheiten eingehalten haben – zum Beispiel, ob es im Vorfeld bereits negative Zahlungserfahrungen gab und diese dokumentiert wurden.

Kommt es bei einer XL-Police zum Schaden, prüft der Versicherer, ob die individuellen, dem Vertrag zugrundeliegenden Leitlinien zum Forderungs- und Kreditmanagement eingehalten wurden. Für die erfolgreiche Schadensabrechnung ist es daher elementar, dass Sie als versichertes Unternehmen genau auf Umsetzung dieser Leitlinien achten.

Auf einen Blick: WKV und Excess of Loss-Police im Vergleich

Wie eingangs erwähnt, hängt die Kalkulation der beiden Produkte stark vom versicherbaren Umsatz, von der gewünschten maximalen Entschädigungsleistung und den Vorschäden ab. Bei einem Unternehmen, das über mehrere Jahre hinweg schadensfrei ist und über ein gutes, durch ein Kredithandbuch dokumentiertes Forderungsmanagement verfügt, lässt sich eine XL-Police realisieren und kann zudem eine finanziell attraktive Alternative zur WKV sein.

Fazit

Während der Finanzkrise 2008 bis 2009 wurde die Excess of Loss-Police allzu häufig als Allheilmittel gepriesen. Diese Wunderkraft hat sich oft nicht bewahrheitet. Die Vorstellung, durch den Versicherer keinerlei Vorgaben für Limite zu bekommen, mag verlockend sein. Der Prozess, der zu einem Abschluss einer solchen Police führt, ist für nicht gut vorbereitete Firmen jedoch sehr lang und durchaus mühselig. Mit dem Zusammenfassen und Beschreiben des Forderungsmanagements und Ihren Richtlinien zur Kreditvergabe müssen Sie zunächst eine Grundlage schaffen – und diese Obliegenheiten für Ihren XL Vertrag gilt es dann natürlich einzuhalten. Diejenigen unserer Kunden, die dies für sich erarbeitet haben, sind mit ihrer XL-Police jedoch außerordentlich zufrieden. Und je größer das versicherte Forderungsvolumen ist, desto ruhiger läuft die XL.

Die Warenkreditversicherung ist in vielen Punkten limitierter als die XL-Police. Für einige Versicherungsnehmer sind die Obliegenheiten der WKV zudem nur bedingt in allen Punkten umsetzbar. Länderrisken, Zahlungsziele und andere unternehmenseigene Besonderheiten lassen sich durch eine XL-Versicherung teilweise besser greifen.

Stichwörter: Excess of Loss, Kreditversicherung, XL, Zahlungsausfall