Kleiner, agiler, zielorientierter: Seit einigen Jahren spalten sich mehr und mehr Konzerne in kleinere Unternehmen auf. Sie wollen ihren behäbigen Apparat, ihre gewachsenen Strukturen und mehrstufigen Entscheidungsebenen hinter sich lassen. Mehrwerte für den Aktionär schaffen. Oder die ineffizient gewordenen Geschäftsbereiche und Unternehmensteile mit mangelnder Wachstumsprognose loswerden. Oder bisweilen auch den ein oder anderen zu einflussreich gewordenen Aktionär.

Fest steht: Die Risiken für den Kreditversicherungsnehmer ändern sich gewaltig.

Das Kerngeschäft soll es mal wieder richten. Wann immer Unternehmen, ob groß oder klein, nicht recht wissen, in welche Richtung sie wachsen, wie sie effizienter arbeiten, bessere Zahlen aufweisen oder mit welcher Methode sie innovativer denken sollen, wird der Ruf nach Einfachheit und Rückbesinnung laut. Verschiedene Geschäftsfelder sollen konzentrierter und unabhängiger voneinander agieren können – manchmal gar die gleichen, für deren Zusammenlegung ein paar Jahre zuvor noch die vielumworbenen Synergieeffekte ausgerufen wurden.

Eine saubere Zukunft

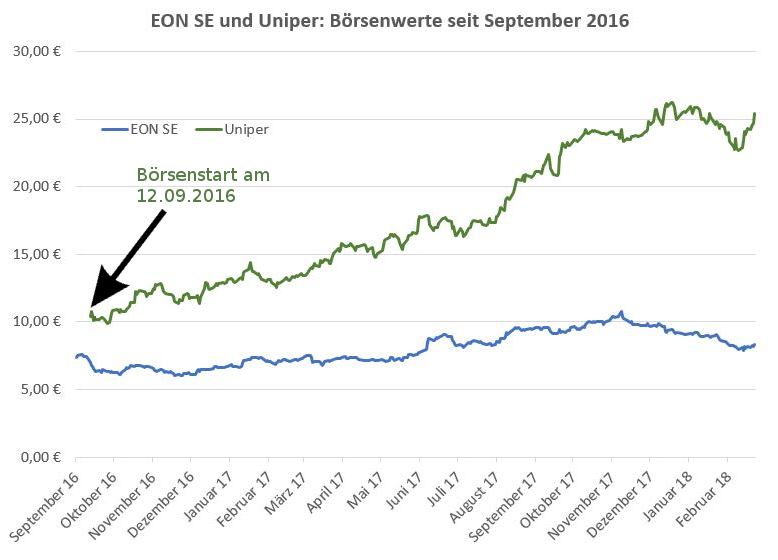

Im Jahr 2016 war es beispielsweise der Energieriese E.on, der sein Kraftwerksgeschäft – Gas, Kohle, Wasserkraft – sowie den Rohstoffhandel in eine neue Gesellschaft namens Uniper auslagerte. Zum Markennamen Eon sollte fortan nur noch grüner Strom aus erneuerbaren Energien gehören, nicht aber verlustreiche Kraftwerke und deren Folgekosten. Auch RWE trennte die Geschäftsbereiche „Konventionelle / Erneuerbare Energien“ in zwei unabhängige Unternehmen.

Höhere Marge, stärkeres Wachstum

Bereits 2014 überraschte Ebay mit der Nachricht, seinen Bezahldienst Paypal abspalten und an die Börse bringen zu wollen. Mit wachsendem Online-Handel erfreute sich Paypal immer größerer Verbreitung, unkomplizierte Bezahldienste sind nach wie vor gefragt. 3,2,1, meins dagegen wuchs längst nicht in diesem Tempo.

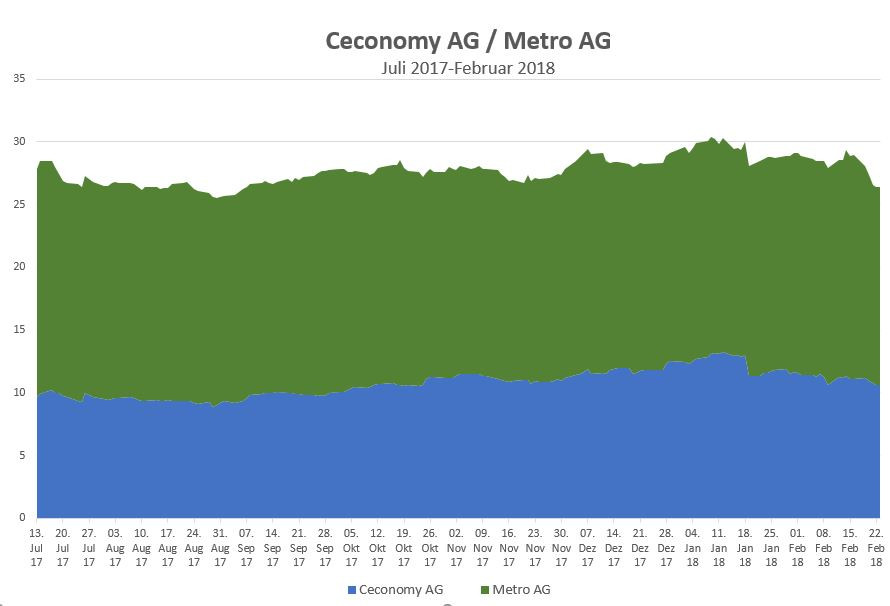

Mit der Metro AG wagte im Sommer 2017 ein wahrer Koloss der deutschen Wirtschaft die Trennung: Die Lebensmittelsparte – bestehend aus dem Metro-Großhandel und den Real-Märkten – firmierte fortan weiter unter Metro AG, der Elektronikteil – vorrangig bestehend aus den Saturn- und Media-Markt-Geschäften – ging in die neu gegründete Firma namens Ceconomy über. Metro-Chef Olaf Koch verkündete, die Abspaltung sei gelungen und beide nun entstehenden Unternehmen feiern einen „historischen Tag“.

Erfolg durch Konzentration

Durch die Neustrukturierung sollen besonders die Anleger profitieren, denn der ehemalige Mischkonzern ist nun handlungsfähiger und kann über die Zukunft seiner Elektroniksparte deutlich freier entscheiden. Gleiches gilt für die Lebensmittelsparte – beiden Geschäftsbereiche sollen sich auf ihre jeweilige Branchen konzentrieren, Margen verbessern und ihre Marktmacht etwa durch Zukäufe erhöhen. Ein durchaus nachvollziehbarer Gedanke. Die mäßigen Bedingungen des Einzelhandels, unter denen Real, Media Markt und Saturn aber leiden, müssen auch nach der Aufspaltung bezwungen werden.

Auch beim amerikanischen Riesen General Electrics sind Investoren die Triebfeder für Aufspaltung. Der Konzern, der seit seiner Gründung im Jahr 1892 bewusst als Misch-Unternehmen aufgebaut wurde, soll aktuell zergliedert und zerlegt werden. Seine Segmente sollen als Einzelunternehmen schlagkräftiger und beweglicher – und natürlich erfolgreicher – werden. Das Ziel ist letztlich auch hier: kein Unternehmensbereich soll mehr einen anderen im Wert herunterziehen, vielmehr soll der addierte Wert aller Einzelunternehmen den Wert des Mischkonzerns übersteigen.

Die Notwendigkeit des Handelns lässt sich beim Blick auf die GE-Aktie erkennen: Ihr Wert hat sich im Jahr 2017 halbiert. Dazu kommen unschöne Schlagzeilen wie Entlassungen, Fehlinvestitionen, eine unglückliche Digitalisierungsstrategie. Der im August 2017 neu angetretene Chef John Flannery will GE nun „einfacher und stärker“ aufstellen, zitiert das Handelsblatt. Dabei blickte der US-Konzern auch auf Siemens. Der traditionsreiche Konzern ist seit einiger Zeit dabei, einzelne Sparten als Einzelunternehmen zu etablieren, aktuell arbeitet man mit Hochdruck am Börsengang der Medizintechnik-Tochter Healthineers. Und auch bei Siemens erwarten Analysten höhere Transparenz und in der Folge höhere Aktienwerte.

Ballast loswerden, an Tempo gewinnen

So unterschiedlich die hier genannten Unternehmen, so unterschiedlich ihre Gründe für die Aufspaltung. Am Ende finden sie ihre Ursache im Wandel der Zeiten: Digitalisierung, Energiewende, verändertes Kundenverhalten, neue Geschäftsmodelle. Etablierte Marken erkennen, dass etwa Startups ihnen bisweilen die Butter vom Brot nehmen, ja, ganze Märkte aufmischen und neu aufteilen. Diese neugegründeten Unternehmen arbeiten extrem agil, denken innovativ und hemdsärmelig – Eigenschaften, die ein Großkonzern nur mit sehr hoher Disziplin aufrechterhalten kann.

Und dennoch – so plausibel die Argumente für Abspaltungen und Trennungen im individuellen Fall klingen mögen: Sie bergen Gefahren und haben nicht immer ein gutes Ende für alle Beteiligten – das hat uns (auch) die Metro AG gezeigt. Im Sommer 2015 verkauften die Düsseldorfer die Warenhausmarke Kaufhof, die aktuell noch immer unter Schwierigkeiten leidet. Und bereits 2006 stieß man die Baumarktkette Praktiker ab. Auch dessen Ende als Großinsolvenz im Jahr 2013 ist uns allen noch präsent.

Mit dem Verlust von Geschäftsbereichen geht letztlich auch Marktmacht verloren. Kommen wie im Falle Ceconomy oder Uniper neue Markennamen hinzu, geht Identität verloren – für Mitarbeiter, Kunden, Geschäftspartner. Und die größte Gefahr: Die Abspaltung wird nicht langfristig gedacht, sondern dient in erster Linie kurzfristigen, profitorientierten Zielen. Eine bessere Bilanz nämlich macht noch längst kein agiles, innovatives Unternehmen. Dazu gehört ein nachhaltiger, strategischer Umbau. Wir werden sehen, wem dies gelingt.

Die Folgen für Ihre Police

Wie machen sich Abspaltungen und Neufirmierungen Ihrer Kunden innerhalb Ihrer Kreditversicherungspolice bemerkbar? Wenn die Bonität Ihres Geschäftspartners sich negativ verändert, wird der Kreditversicherer reagieren müssen. Im ersten Schritt wird er erst mal keine neuen Limite zeichnen und je nach Notwendigkeit auch bestehende Limite kürzen oder streichen. Lesen Sie dazu auch unseren Blogartikel: „Limitzeichnung: Was, wenn ein Konzern seine Töchter verkauft?“ – und sprechen Sie uns bei Fragen jederzeit auch kurzfristig an. Wir helfen Ihnen insbesondere bei der Ausgestaltung der Police.

Stichwörter: Einzelhandel, Energie, Energieversorger, Erneuerbare Energien, Galeria Kaufhof, Handel, Kaufhof, Kreditversicherung, Lebensmitteleinzelhandel, Metro, Praktiker